9.3

8.064 reviews

Nederlands

NL

Deze week zagen we opnieuw duidelijke signalen dat de druk op de eurozone verder oploopt. De ECB waarschuwt dat de Nederlandse pensioenhervorming de houdbaarheid van de overheidsschulden in Europa verder onder druk zet, maar wat is nu eigenlijk het echte probleem? En belangrijker: wat is de mogelijke uitweg? Daarnaast zorgde een plotselinge stillegging van de COMEX vandaag voor een golf aan speculatie en geruchten rond zilver. Lees snel verder!

De ECB vreest een aanstaande verkoopgolf van staatsobligaties door Nederlandse pensioenfondsen als gevolg van de hervorming van het pensioenstelsel. Nederlandse fondsen behoren tot de belangrijkste kopers van Europese overheidsschuld. Zo’n 65 procent van alle staatsobligatieposities die pensioenfondsen in de eurozone aanhouden is in handen van Nederlandse fondsen.

In het nieuwe stelsel ligt de premie vast en hangt het uiteindelijke pensioen af van de inleg en het rendement. Omdat fondsen hun beleggingen niet meer hoeven af te stemmen op vaste uitkeringen, kunnen ze risicovoller beleggen en daalt hun behoefte aan obligaties met een zeer lange looptijd, legt het FD uit.

Europese overheden kampen, zoals u als vaste lezer weet, nu al met forse begrotingstekorten, maar willen in de nabije toekomst nog meer uitgeven, onder meer aan defensie en klimaat. De ECB schrijft dat de dalende vraag van Nederlandse pensioenfondsen naar langlopende staatsobligaties ertoe kan leiden dat beleggers nieuwe uitgiftes alleen willen kopen bij hogere rendementen of kortere looptijden. Daardoor lopen de rentekosten verder op, wat volgens de ECB samen met de zwakke groei de houdbaarheid van de overheidsschuld verder onder druk zet.

In onze podcast met Han de Jong bespraken we al dat de verkoop van Franse staatsobligaties door Nederlandse pensioenfondsen Frankrijk in de problemen zou kunnen brengen.

De Europese rentecurves stijgen, zo ook in Duitsland (bron: Holger Zschaepitz)

De ECB schrijft dat marktverwachtingen van hogere financieringsbehoeften van overheden al hebben geleid tot een steilere rentecurve (yield curve). De rentecurve is een grafiek die laat zien hoe de rente op staatsobligaties varieert met de looptijd, van kort naar lang.

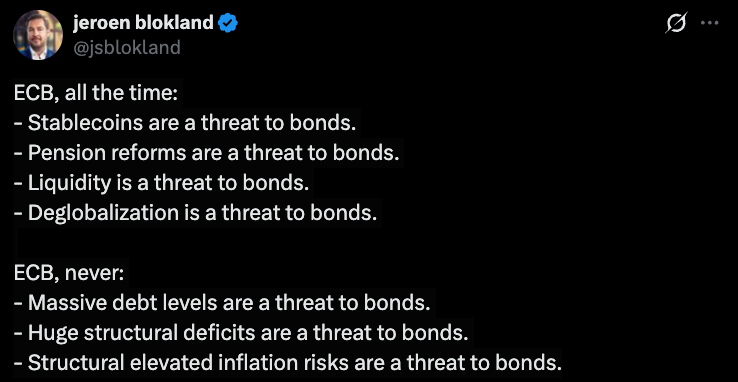

Maar wat is nou werkelijk de grootste bedreiging voor staatsobligaties? En legt de pensioenhervorming niet vooral een veel groter probleem bloot? Volgens Jeroen Blokland richt de ECB haar aandacht te veel op de verkeerde factoren. Ze waarschuwt wel voor zaken als stablecoins en onze pensioenhervorming. Maar veel minder voor de echte risico’s die de obligatiemarkten onder druk zetten. Dat zijn de enorme schuldenniveaus, de structureel hoge begrotingstekorten en de hardnekkige inflatierisico’s.

Reactie Jeroen Blokland (bron: X)

Wel kwam er deze week een waarschuwing vanuit de Europese Commissie over deze onderwerpen. Volgens Brussel vormen de stijgende begrotingstekorten en schuldenniveaus in de eurozone ‘sustainability risks’.

De Commissie stelt dat de begrotingen voor 2026 van zowel Nederland als Malta niet voldoen aan de EU-begrotingsregels, waaronder de 3-procentnorm voor het tekort. Nederland heeft een schuldquote van ongeveer 44 procent en Malta 46 procent, aanzienlijk lager dan landen als Spanje, Italië en Frankrijk die allemaal boven de 100 procent zitten. Het is dan ook niet verwonderlijk dat deze conclusie bij veel mensen in het verkeerde keelgat schoot.

Ook wordt Finland onder de buitensporigtekortprocedure geplaatst, terwijl Italië er juist uit mag stappen. Robin Brooks merkte hierover op: “We zitten nu in de bizarre situatie dat Finland — dat veel geld uitgeeft om Oekraïne te steunen — in de buitensporigtekortprocedure belandt, terwijl Italië — dat nauwelijks steun geeft — eruit mag. Dit slaat nergens op…”

Steun aan Oekraïne en grootte van economie (bron: Robin Brooks)

In de bovenstaande grafiek zien we dat Finland, met een veel kleinere economie, meer steun verleent aan Oekraïne dan Italië en Spanje. Brooks stelt dat het volstrekt onlogisch is om landen te bestraffen die Oekraïne steunen in wat volgens hem een existentiële bedreiging voor Europa is, terwijl landen als Italië en Spanje die vrijwel niets bijdragen juist worden beloond.

De invloedrijke econoom noemde een einde van de euro eerder al een economische noodzaak. Hij zei dat Europa sterker zou zijn zonder de euro en beter in staat zou zijn om de vele externe dreigingen het hoofd te bieden. Hij deed er deze week een schepje bovenop en zei: “De euro is verworden tot een verdedigingsmechanisme voor landen met hoge schulden. De dreiging van een breuk zou een einde maken aan deze schuldenillusie en landen stimuleren om het overvloedige privévermogen te belasten.”

Mediane vermogens huishoudens in Europa (bron: Robin Brooks)

Hij verwijst daarbij naar het feit dat het mediane vermogen van huishoudens in zuidelijke landen met hoge overheidsschulden hoger ligt dan in een land als Duitsland, waar de overheidsfinanciën juist wél op orde zijn. Jort Kelder wees hier eerder ook op in onze podcast, toen hij zei: “De Italianen hebben meer spaargeld per hoofd van de bevolking dan wij. Hoezo moeten wij die mensen subsidiëren? Kan iemand mij dit uitleggen?” Kelder gaf aan dat de Italianen gewoon belasting moeten gaan betalen, er is genoeg privévermogen.

Volgens Brooks is het inmiddels duidelijk dat landen als Italië niet bereid zijn dit daadwerkelijk te doen zolang zij kunnen leunen op Duitsland en Nederland. Daarom houdt hij vast aan zijn oplossing: Duitsland moet uit de eurozone stappen, of op zijn minst geloofwaardig met vertrek dreigen.

Dit zou het einde van de euro kunnen betekenen. Volgens hem zal dat pijnlijk zijn, maar het brengt wel belangrijke voordelen met zich mee. Er zullen dan schuldafschrijvingen in Italië en Spanje plaatsvinden, waardoor de fiscale ruimte ontstaat die nodig is om externe bedreigingen zoals Rusland en China het hoofd te bieden. Zuid-Europese politici zouden bovendien weer door de markten, die opnieuw de enige scheidsrechter van schuldhoudbaarheid worden, verantwoordelijk worden gehouden voor hun keuzes. Ook zouden de bijbehorende frustraties rond de euro verdwijnen van de lijst met grieven van populisten in zowel hoge- als laag-schuldenlanden.

Uiteraard blijven wij de ontwikkelingen in de eurozone voor u volgen. Wordt vervolgd!

Een opvallend bericht vanmorgen: de handel in futures en opties op de Chicago Mercantile Exchange (CME) is stilgelegd. “Door een koelprobleem in de datacenters van CyrusOne is onze markt momenteel stilgelegd,” schreef CME Group op X. Beurzen die onder CME vallen zijn onder meer de Chicago Board of Trade, de New York Mercantile Exchange en de Commodity Exchange (COMEX). Vooral rond die laatste deden onmiddellijk tal van geruchten de ronde op sociale media.

Historische doorbraak zilverprijs (bron: Otavio Costa)

De COMEX is de Amerikaanse beurs voor metalenfutures en -opties, waaronder ook die voor goud en zilver. Veel accounts op X speculeren dat de werkelijke oorzaak van de stillegging te maken heeft met de snel stijgende zilverprijs en een mogelijk fysiek tekort. Gisteren schreven we al dat de fysieke voorraden van zilver op de COMEX op het laagste niveau sinds maart staan. Dat de storing plaatsvond rond een nieuwe all-time high, gaf de geruchtenmolen nog wat extra voer.

Willem Middelkoop zet vraagtekens bij de storing (bron: X)

Willem Middelkoop schreef op X: “‘A cooling issue.’ Vertaling: we moeten de zilvermarkt afkoelen en onze posities aanpassen om te voorkomen dat zilver verder omhoog knalt. De markten voor goud en zilver gaan pas weer open wanneer we zeker weten dat we de prijzen omlaag kunnen drukken…”

Niet iedereen ging mee in de geruchten. Ole Hansen van Saxo Bank schreef: “De zilver-complotdenkers hebben vandaag de dag van hun leven. Ze beweren dat de CME, bang voor een dun orderboek, het hele platform heeft stilgelegd om een uitbraak te voorkomen. Needless to say: complete onzin.”

De handel in zilverfutures is vrijdagmiddag weer hervat. Zilver brak niet lang daarna nog een nieuw prijsrecord en staat op moment van publiceren op ongeveer € 1.516 per kilo. Wie er gelijk heeft, mag u zelf inschatten.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.