9.3

8.108 reviews

Nederlands

NL

Sinds de vroege jaren '90 hanteert vrijwel elke centrale bank ter wereld hetzelfde inflatiedoel: 2 procent. De Centrale Bank van Nieuw-Zeeland introduceerde deze standaard, en sindsdien wordt dit cijfer als heilig beschouwd. De reden? Bescherming tegen deflatie. Want volgens centrale bankiers verlamt deflatie de economie: consumenten stellen aankopen uit, bedrijven stoppen met investeren, en de recessie verdiept zich. Maar is de angst voor deflatie wel terecht?

Deflatie hoeft helemaal niet eng te zijn. Natuurlijke deflatie ontstaat wanneer technologische innovatie de productiekosten verlaagt en de productie doet toenemen. Een klassiek voorbeeld is de Wet van Moore: de rekenkracht van chips verdubbelt elke twee jaar, waardoor computers krachtiger én goedkoper worden.

De cijfers spreken voor zich. Van 1980 tot 1999 daalden de prijzen van computers met 90%, terwijl de productie explosief groeide tot 43 miljoen stuks. Hetzelfde patroon zagen we bij televisies: een HDTV kostte in 1990 nog 36.000 dollar, vandaag koop je voor een fractie van die prijs een scherm van betere kwaliteit. Ondanks deze enorme prijsdalingen explodeerden zowel de verkoop als de winstgevendheid van deze sectoren.

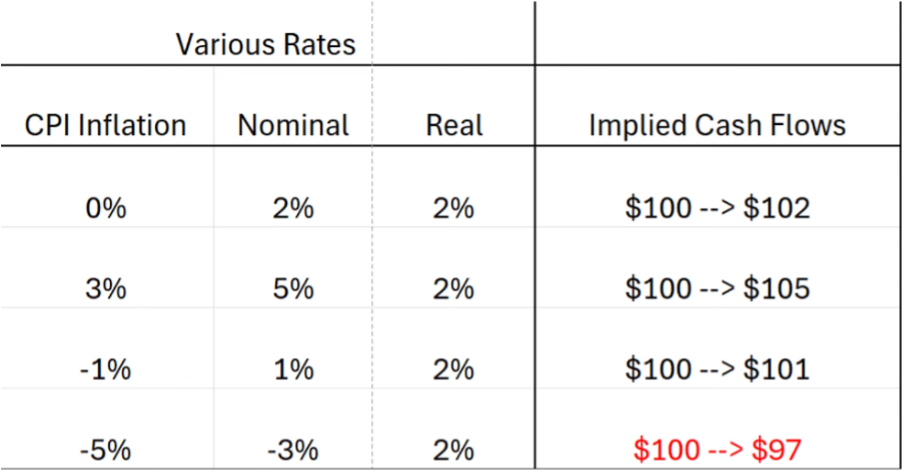

Veel economen stellen dat niemand wil investeren als geld volgend jaar meer waard is. Ze wijzen naar een voorbeeld waarbij een sterke deflatie van 5% bij een reële rente van 2% leidt tot een nominale rente van -3%. Waarom zou je immers 100 euro investeren als je er nominaal 97 euro voor terugkrijgt?

Voorbeeld probleem deflatie. (Bron: Mises Institute)

De praktijk is echter minder zwart-wit. Neem de productie van wijn: als een fles over een jaar 95 euro waard is door 5% deflatie, maar de kosten om die wijn nu te produceren zijn 94 euro, dan blijft er gewoon een winstmarge over. Er blijft dus een economische prikkel om te produceren en te investeren. Hard geld verandert de bereidheid om te investeren niet, het verlaagt alleen de risicobereidheid.

Productieproces bij deflatie. (Bron: Mises Institute)

Centrale bankiers noemen Japan vaak als bewijs dat deflatie de hersteltijd van een recessie drastisch verlengt. De centrale bank probeert daar al jaren tevergeefs groei te creëren door extreem lage rentes te hanteren en inflatie te stimuleren.

Maar wat hierbij wordt vergeten: de jaren vóór de crisis werd de rente kunstmatig laag gehouden, waardoor de centrale bank een echte zeepbeleconomie creëerde. De prijzen explodeerden zo hard dat op het hoogtepunt van de bubbel de grond onder het Keizerlijk Paleis in Tokio theoretisch meer waard was dan de gehele staat Californië.

In een recessie wachten bedrijven met investeren, niet omdat ze bang zijn voor deflatie, maar omdat tijdens de kunstmatige groei hun productiekosten enorm hoog zijn opgedreven. Hierdoor dalen de winstmarges. Bedrijven wachten met investeren totdat de productiekosten weer zijn aangepast aan de nieuwe realiteit van lagere vraag en prijzen. Het probleem is dus niet dat deflatie investeren niet winstgevend maakt, maar dat de productiekosten eerst moeten normaliseren voordat bedrijven weer winstgevend kunnen opereren.

Deflatie helpt juist om de productiekosten sneller aan te passen aan de consumentenprijzen en daarmee de winstmarge te herstellen. Dat is de echte stimulus voor een economie in recessie.

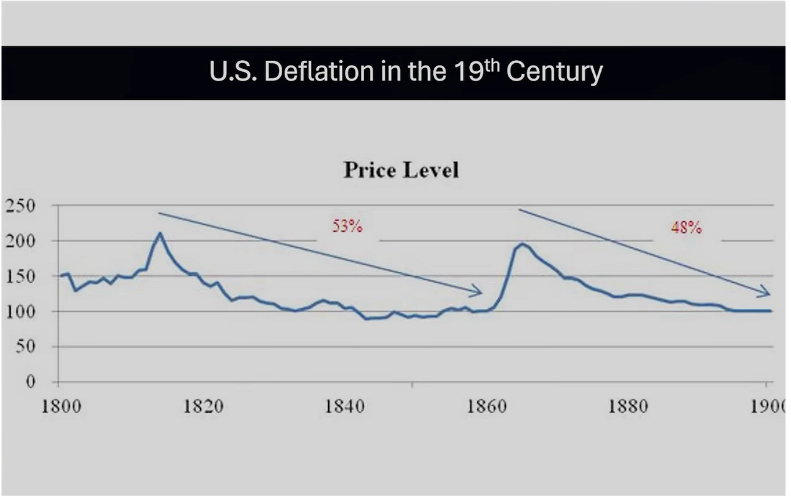

Prijspeil U.S. 1800-1900. (Bron: Mises Institute)

Prijspeil U.S. 1800-1900. (Bron: Mises Institute)

Tussen 1800 en 1900 daalden de prijzen structureel, behalve tijdens korte periodes van oorlogsfinanciering. In de periode 1870-1898 daalden de consumentenprijzen in de VS met maar liefst 48%. Volgens de huidige inflatieaannames had dit moeten leiden tot een diepe depressie.

Het tegendeel was waar. Het reëel nationaal product groeide in deze jaren met gemiddeld 4,5 procent per jaar, een recordgroei die de VS in de eeuw daarna nooit meer heeft weten te evenaren. Terwijl de prijzen in de winkels halveerden, nam de consumptie per inwoner met meer dan 2 procent per jaar toe. Hoewel de nominale lonen gelijk bleven, steeg de levensstandaard explosief doordat de koopkracht steeg door vallende prijzen.

De staatsschulden exploderen. Sinds 2019 steeg de schuld ten opzichte van het BBP met tien procentpunten naar 93 procent, meldt De Nederlandsche Bank. Tijdens de coronapandemie werden de Europese begrotingsregels opzij geschoven: de limieten van overheidsschulden verdwenen tijdelijk.

Als de schulden te groot worden en beleggers aarzelen of overheden hun schulden kunnen terugbetalen, gaan ze een hogere rente eisen als compensatie voor het verhoogde risico op wanbetaling. Doordat de rentebetalingen hoger worden, blijft er voor overheden minder over om te investeren in publieke diensten zoals zorg en onderwijs.

Bij hoge schulden wordt deflatie een risico voor centrale bankiers. Inflatie laat de reële waarde van schulden dalen, deflatie laat deze juist stijgen. Als overheden door oplopende schulden in betalingsproblemen raken, komen ook banken en verzekeraars in de knel. Deze instellingen bezitten grote hoeveelheden staatsobligaties, waardoor een crisis zich door het financiële systeem kan verspreiden.

Nu we weten dat deflatie gunstig kan zijn voor een economie, wordt ook duidelijk waarom hard geld historisch zo goed functioneerde. Geld met een beperkt aanbod en productiekosten zorgt ervoor dat natuurlijke deflatie plaatsvindt door productiviteitsgroei, niet door kredietkrimp. De koopkracht stijgt, winstmarges blijven intact, en innovatie wordt beloond.

Deflatie is een natuurlijk gevolg van innovatie en efficiëntie in een kapitalistisch systeem. Het leidt niet tot minder consumptie en investeringen. Integendeel: doordat prijzen dalen en lonen gelijk blijven, stijgt de koopkracht.

De angst voor deflatie is niet gebaseerd op historische feiten. Het probleem is niet deflatie zelf, maar exploderende staatsschulden.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.