9.3

8.064 reviews

Nederlands

NL

In het vorige stuk in de reeks over monetaire geschiedenis werd de bankencrisis in de tijd na de Eerste Wereldoorlog beschreven. Verschillende banken kwamen door te soepele kredietverlening in de problemen en De Nederlandsche Bank (DNB) moest stevig optreden, waardoor het meer en meer de centrale bank des lands werd. Maar hoe ging het verder tijdens het interbellum? De goudstandaard werd na de Eerste Wereldoorlog weer in ere hersteld, maar werd desondanks al snel weer verlaten. Waarom verlieten landen de goudstandaard vrij snel na de invoering?

We zagen in een vorig stuk dat veel landen de Gouden Standaard verlieten tijdens de Eerste Wereldoorlog, om zo de peperdure oorlog te financieren. In de jaren twintig werd er door veel landen naar manieren gezocht om de koppeling met goud weer te herstellen, met als uitzondering de Verenigde Staten die de dollar al in 1919 koppelden aan goud. In 1924 gingen Zweden en Duitsland weer over op de goudstandaard. In 1925 volgden meer landen, zoals Engeland en Zwitserland. De Nederlandse regering kondigde op 28 april 1925 aan weer terug te keren naar de koppeling met goud.

De terugkeer naar de goudstandaard vroeg ook om een regeling voor de Duitse herstelbetalingen. De Duitsers ondervonden grote moeilijkheden met deze betalingen en waren uit wanhoop teruggevallen op de geldpers, met een verwoestende hyperinflatie als gevolg. Tijdens de onderhandelingen ontstond een idee voor een centraal kantoor om de herstelbetalingen te stroomlijnen. Uit dit idee groeide later de Bank of International Settlements (BIS).

DNB was betrokken bij de oprichting van de BIS en kocht ook aandelen, waardoor ze mee kon beslissen over de locatie van het op te richten instituut. De kansen van Amsterdam als vestigingsplaats waren van begin af aan al vrij klein, aangezien er veel Duitse bankiers actief waren in onze hoofdstad en daarmee de objectiviteit van de bank in het geding was. Hoewel Brussel het instituut op probeerde te eisen, vestigde de bank zich in Basel. Dit was vanwege de reistijd reden voor DNB-president Vissering op te zien tegen de maandelijkse bijeenkomsten. De verwachtingen van de BIS waren binnen DNB sowieso al laag en president Vissering kwakkelde met zijn gezondheid.

Het eerste gebouw van de BIS (Bron: BIS)

Het eerste gebouw van de BIS (Bron: BIS)

Bij het ingaan van de goudstandaard stelde DNB goud beschikbaar voor uitvoer naar landen die de standaard ook hadden ingevoerd. Omdat Nederland eigenlijk een te grote goudvoorraad had opgebouwd in de Eerste Wereldoorlog, werd een deel van het goud verkocht om zo de internationale verdeling van goud eerlijker te maken. Dit had geen effect op de koers van de gulden, aangezien DNB er rentedragende tegoeden in andere valuta voor terug kreeg.

Omdat wisselkoersen onder de goudstandaard stabiel zijn, vond een overdracht van goud voor de Eerste Wereldoorlog eigenlijk alleen plaats als de koers van een munt overgewaardeerd raakte. Nu kon DNB zelf de rente bepalen door de wisselportefeuille met buitenlandse valuta te beheren, zo wordt beschreven in het boek ‘De Nederlandsche Bank’, van Wim Vanthoor. Verkocht de bank goud, dan kreeg DNB buitenlandse valuta en nam de wisselportefeuille toe. Daardoor daalde de rente. Anderzijds steeg de rente als de wisselportefeuille van de Bank afnam.

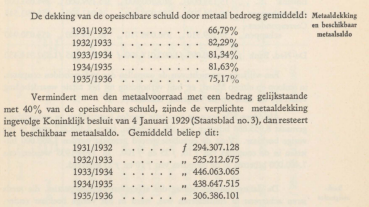

De comfortabele goudpositie van de bank was reden om de metaaldekking van het papiergeld weer op te krikken naar 40 procent. De Bank had de dekking tijdens de oorlog verlaagd naar 20 procent, zoals we beschreven in een eerder artikel. Omdat de buitenlandse wisselportefeuille ook als dekking gold, steeg de dekking van het papiergeld door de jaren tot boven de 80 procent, zo valt te lezen in het oude jaarverslag van DNB.

(Bron: jaarverslag boekjaar 1935/1936, pagina 41)

De goudstandaard leek niet meer te werken na de Eerste Wereldoorlog. Het Britse pond was teruggekeerd naar de vooroorlogse pariteit, waardoor de munt sterk overgewaardeerd was. Aan de andere kant was de Franse Frank sterk ondergewaardeerd, waardoor de betalingsbalans een permanent overschot vertoonde. Maar omdat het kapitaalverkeer ook verder was ontwikkeld, konden tekorten op de betalingsbalans makkelijker worden opgevangen.

Ook had zich wat betreft de lonen een nieuwe realiteit aangediend, waarin lonen niet meer verlaagd werden. Waar een restrictief monetair beleid voorheen een daling van het prijspeil voorschreef, werd dit na de oorlog door de zogenaamde neerwaartse loonstarheid veel moeilijker. Dit stelsel was dus minder rigide dan het vooroorlogse stelsel.

Daar komt nog bij dat de beurskrach in New York een zware depressie op gang hielp. Ook in Europa leidde deze crisis tot problemen en ontstond er een bankencrisis. De koers van het Britse pond kwam daarna onder druk te staan. In 1931 schortte de Bank of England de afgifte van goud op, waardoor de koers van het pond gelijk daalde. Nederland probeerde tevergeefs nog een garantie te krijgen van de Britten. Het pond viel en dat had grote gevolgen voor ons land, aangezien Nederland grote bedragen had gestald bij de Bank of England. Het verlies van DNB bedroeg 29,9 miljoen gulden. Dit verlies moest voor een deel worden gedekt door de overheid.

Nederland verliet uiteindelijk pas in 1936 de goudstandaard. De jaren daarvoor was er discussie ontstaan over dit besluit. De afkeer voor devaluatie als middel tegen de verslechterende concurrentiepositie was deels ethisch gemotiveerd. Devaluatie werd gezien als een daad van kwade trouw en een kunstgreep in het proces van prijsvormingen. DNB-president Trip noemde devaluatie een onbehoorlijk wapen, waarvoor Nederland op den duur gestraft zou worden. Ook streefde een grote groep economen nog altijd naar een zuivere goudstandaard, waarbij de wereldhandel zou floreren.

Maar pogingen voor een dergelijk initiatief strandden, wat het argument voor de loskoppeling met goud kracht gaf. Ook was Nederland door het afwijzen van devaluatie aangewezen op andere en veel moeizamere manieren om met de overgewaardeerde gulden om te gaan. Zo kon de regering kiezen om over de hele linie importtarieven en uitvoersubsidies in te voeren, maar dat was geen aantrekkelijke optie voor een open economie.

Het alternatief was een politiek van interne kostenbesparing. Prijzen van producten zouden zo weer goedkoper worden. Maar zoals valt te lezen in ‘A Financial History of the Netherlands’ lukte het niet om prijzen echt omlaag te brengen, omdat deze politiek gepaard ging met begrotingstekorten en protectionistische maatregelen in de agrarische sector. De kritiek op het vasthouden aan de goudstandaard had weinig impact. Nederland verliet pas in 1936 de koppeling met goud en dat was omdat ook Frankrijk en Zwitserland de koppeling loslieten, niet omdat DNB-president Trip en de regering overtuigd waren.

Nederland leed door de val van het Britse pond dus een groot verlies. Het verlies van DNB was aan de vooravond van de Tweede Wereldoorlog weggewerkt, maar de hoop om terug te keren naar een goudstandaard was vervlogen. In de Tweede Wereldoorlog zouden er weer nieuwe uitdagingen wachten. Daarover gaat het volgende stuk in de reeks over monetaire geschiedenis.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.