9.3

8.064 reviews

Nederlands

NL

Tijdens de paneldiscussie op ‘Het Goudevenement 2024’ kreeg ik de vraag of de Verenigde Staten, China, een ander land of wellicht een centrale bank zal aansturen op een herintroductie van de goudstandaard. Met andere woorden, of we teruggaan naar een systeem waarbij euro’s en dollars, maar ook alle schulden die zijn uitgegeven met die valuta, weer worden ‘gedekt’ door de waarde van goud.

Mijn antwoord op deze vraag is dat we niet zozeer naar een land of centrale bank hoeven te kijken, maar vooral naar de markt. De markt kan zonder inmenging van overheden of centrale banken zorgen voor een nieuwe, impliciete vorm van een goudstandaard.

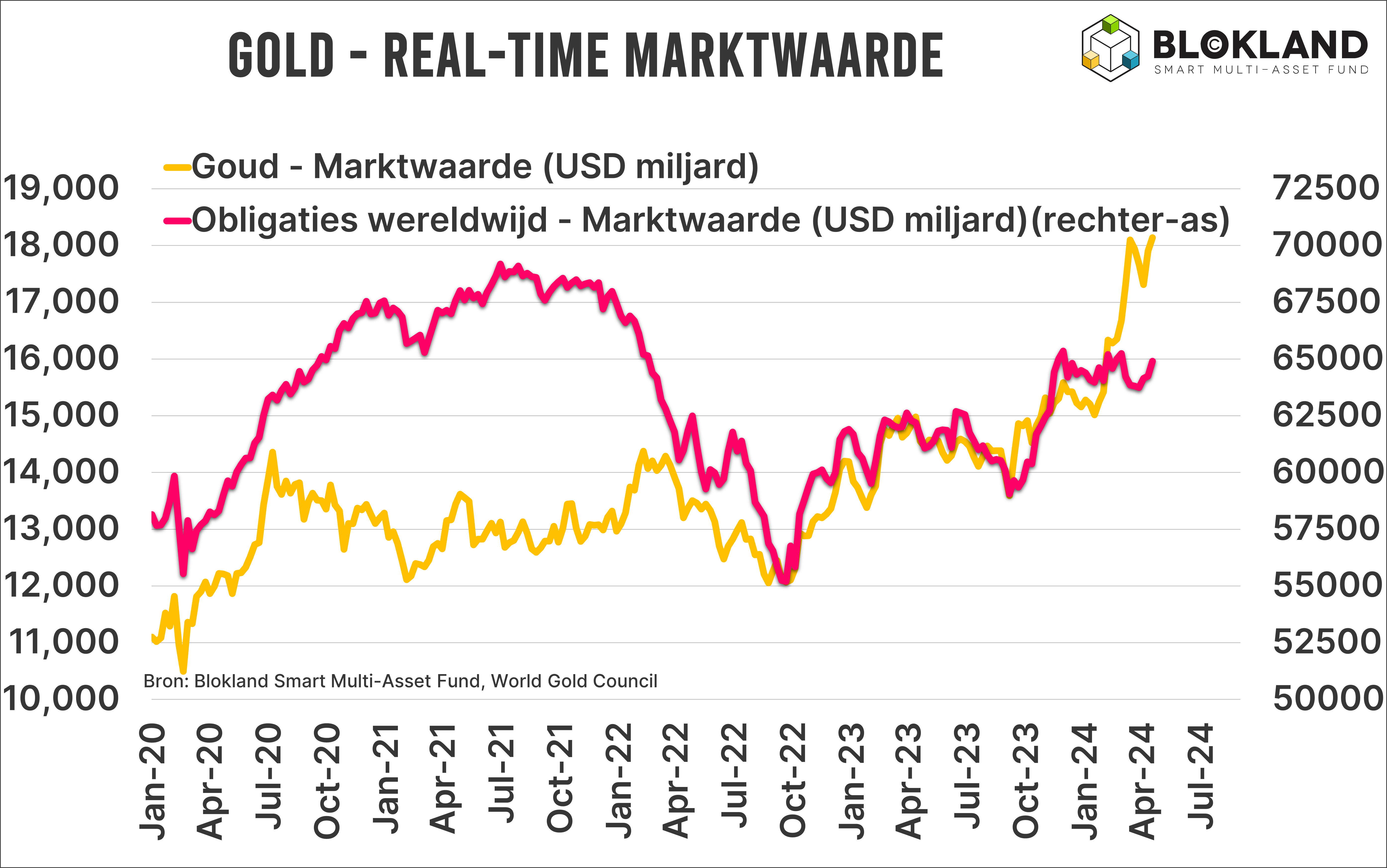

Hoe gaat dat in zijn werk? Neem de totale marktwaarde van alle obligaties die zijn opgenomen in de Bloomberg Aggregate Bond Index, een van de toonaangevende obligatie-indices met daarin een grote verscheidenheid aan obligaties wereldwijd. Die bedraagt momenteel iets van 65.000 miljard. Daar zitten overigens niet alle obligaties in die uitgegeven zijn, maar wel de meest gangbare en liquide. Tegenover die marktwaarde van obligaties staat een huidige marktwaarde van goud van bijna USD 18.000 miljard. Met andere woorden, de waarde van goud is ongeveer een kwart van de marktwaarde van alle obligaties in de Bloomberg Index.

Stel nu dat de marktwaarde van goud verdubbelt – iets wat ik in de komende, pak 'm beet, vijf jaar niet uitsluit – en die van obligaties blijft onveranderd. Dan staat tegenover elke dollar aan schuld niet een kwart, maar een halve dollar aan goud. Die relatieve waardestijging van goud kun je zien als een soort marktgedreven, impliciete vorm van een goudstandaard.

Uiteraard moet ik die veronderstelde verdubbeling wel onderbouwen. Maar dat is helemaal niet zo lastig. Hieronder volgen een aantal belangrijke trends die voor structureel meer vraag naar goud zorgen:

Tot slot is er de ‘Westerse’ vraag, zoals mijn Blokland Smart Multi-Asset Fund, die niet via goud-ETF’s gaat maar wel degelijk plaatsvindt. Deze vraag is onderdeel van de grootschalige herbalansering van traditionele beleggingsportefeuilles uit fiat en schuldgerelateerde activa naar schaarse activa.

Bovenstaand overzicht laat zien dat ‘uit-de-hand-lopende geopolitieke spanningen’ niet noodzakelijk zijn voor een verdere stijging van de prijs van goud. Het laatste argument impliceert dat goud niet de enige beleggingscategorie is die profiteert van die herbalansering. En dat klopt. Met een portefeuille met maar één beleggingscategorie loop je onnodig risico. Immers, je maakt geen gebruik van spreidingsvoordelen. Bovendien zijn er zowel in de traditionele als alternatieve markten nog meer interessante schaarse activa voor handen.

Het Blokland Smart Multi-Asset Fund belegt daarom ook in kwaliteitsaandelen en Bitcoin. Kwaliteitsaandelen zijn aandelen van bedrijven die de baas zijn in hun sector, beschikken over structurele concurrentievoordelen, weinig schulden hebben en ook dividenden uitkeren als het economisch minder gaat. Die bedrijven zijn bijzonder en schaars. Bitcoin fungeert als een vorm van digitaal goud waarbij zowel ‘old school’ goud als digitaal goud hun eigen aantrekkelijke karakteristieken hebben. Het prettige is bovendien dat als je deze drie schaarse activa bij elkaar stopt, je een enorm spreidingseffect kunt realiseren. Gratis en voor niets.

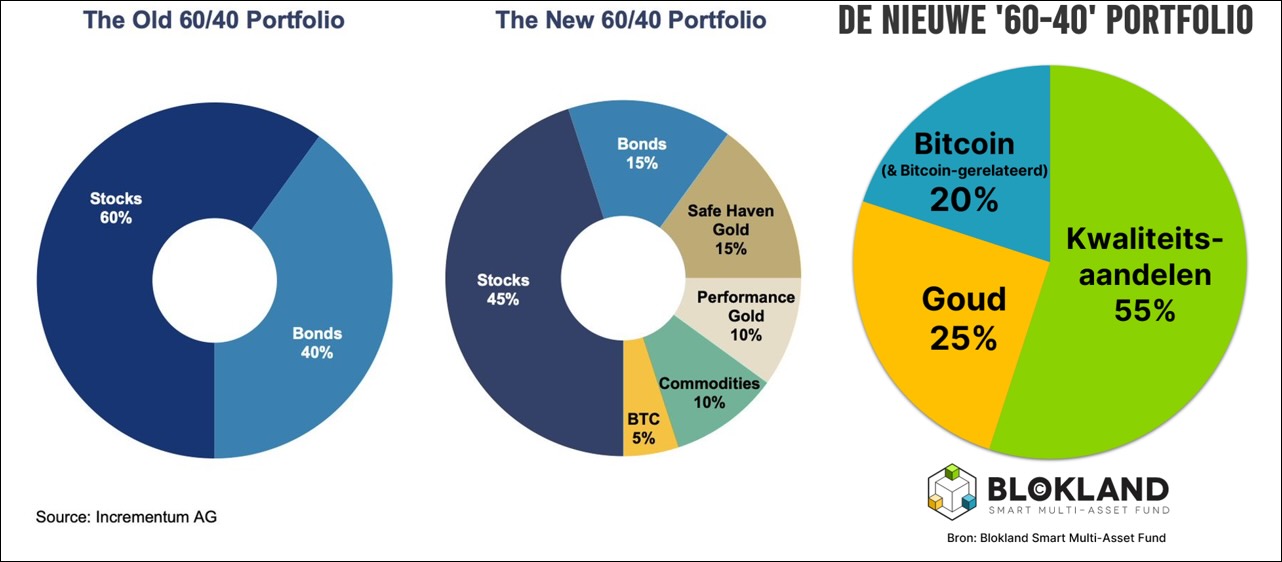

Onlangs werd de 2024 editie van het ‘In Gold We Trust’ rapport gepresenteerd. Dat is een bijzonder fraai werk (van meer dan 400 pagina’s) dat ik elke belegger kan aanbevelen om te lezen. Hierin wordt óók een voorstel gedaan voor een ‘betere’ verdeling dan de gedateerde 60-40 (60% aandelen, 40% obligaties) portefeuille.

Toch heb ik daar wel een paar vragen bij. Ten eerste, waarom zou je, de enorme berg aan schulden in ogenschouw nemende, überhaupt nog in obligaties beleggen? Helemaal als je meeneemt dat de volatiliteit van obligaties structureel is gestegen en dat de spreidende werking juist is afgenomen. Ook over wat zij noemen ‘Performance Gold’ heb ik een beetje mijn twijfels. Dit betreft met name goudmijnbedrijven die niet schaars zijn en bovendien zeer gevoelig zijn voor de economie en de rest van de aandelenmarkten. Bij grondstoffen tenslotte speelt ook het feit dat ze niet intrinsiek schaars zijn en bovendien extreem divers, waardoor het lastiger is om te veronderstellen dat ze het op lange termijn goed gaan doen. Onder het mom van ‘keep it simple’ blijf ik daarom bij een combinatie van kwaliteitsaandelen, Bitcoin en fysiek goud. Door de verwachte waardestijging kan goud, vanuit zijn kluis, weer een vergelijkbare rol gaan spelen die het zo lang heeft vervult totaan het einde van de officiële goudstandaard.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.