9.3

8.064 reviews

Nederlands

NL

In Gold We Trust (IGWT), onderdeel van vermogensbeheerder Incrementum, heeft afgelopen vrijdag weer het befaamde IGWT-rapport gepubliceerd waarin de laatste stand van zaken in de goudmarkt wordt behandeld. Net als vorig jaar is IGWT wat betreft de goudprijs weer erg optimistisch voor het komende jaar. Het afgelopen jaar is de goudprijs, zoals IGWT in de eerdere rapport verwachtte, inderdaad gestegen. Ook in 2024 doet de goudprijs het tot nu toe erg goed. Wat verwacht IGWT voor de rest van 2024?

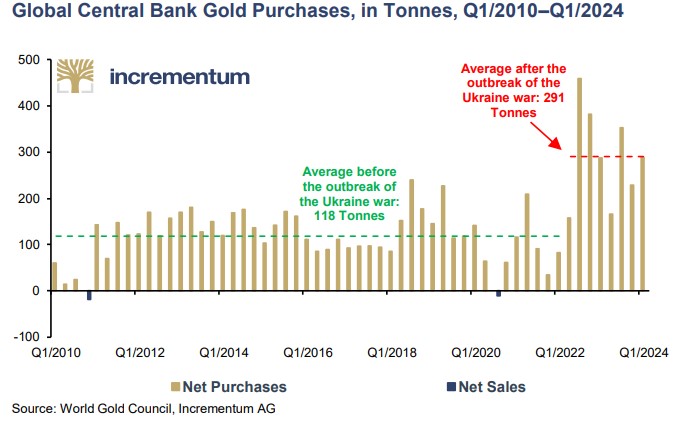

‘Playbook’ is het centrale woord in het nieuwe rapport. Een playbook is een document met strategieën, tactieken en instructies. IGWT past het playbook toe op de goudmarkt. Het edelmetaal wordt in het huidige veranderende landschap geherwaardeerd en gaat een nieuwe rol spelen in het financiële stelsel. Aanleiding is het conflict in Oekraïne, want sindsdien wordt er door centrale banken op grote schaal goud gekocht. De enorme vraag naar goud vanuit centrale banken legt als het ware een bodem onder de goudprijs, aldus IGWT.

Waarom stijgt de vraag naar goud?

Goud is weer in zwang door de neutrale status van het edelmetaal. Het kent geen tegenpartijrisico, aangezien het niet is gecreëerd op basis van schuld, maar daadwerkelijk eigendom betreft. Daarentegen wordt fiatgeld, ongedekt geld dat is uitgegeven door staten, steeds meer als wapen ingezet. Nadat de oorlog in Oekraïne uitbarstte werden Russische tegoeden in dollars en euro’s bevroren. Dat goud een baken van zekerheid is in tijden van onrust werd de afgelopen jaren al duidelijk. Zowel na de inval in Oekraïne als na de aanval van Hamas steeg de goudprijs aanzienlijk.

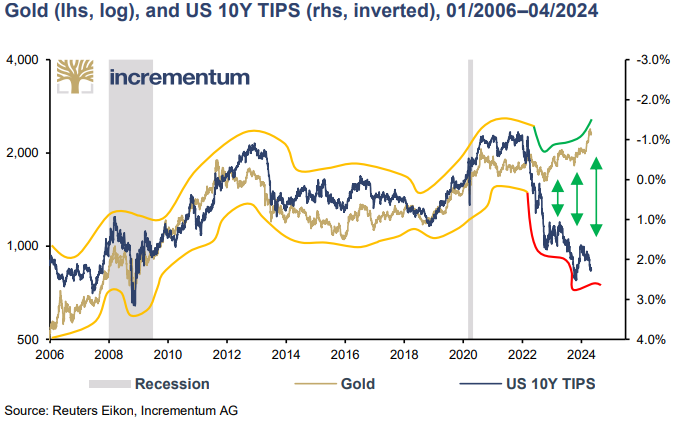

Interessant is ook dat de omgekeerde correlatie tussen goud en de rente op obligaties voorlopig verleden tijd lijkt te zijn. Normaal gesproken daalt de goudprijs als de rente stijgt, omdat over goud geen rente wordt betaald en obligaties dus aantrekkelijker worden. Dit verklaarde deels de dalende goudprijs in een paar maanden van 2023, zo schreven we destijds in een artikel. Toch loopt de relatie tussen goud en de rente al wat langer uit de pas, zo is te zien in het rapport. De afgelopen jaren steeg de goudprijs onder meer door de hoge inflatie, onrust in de bankensector en geopolitieke spanningen, terwijl de rente opliep.

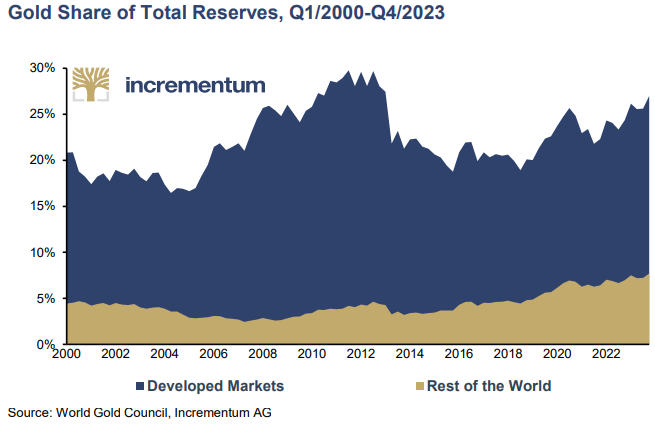

Interessant is ook dat de kopers van het edelmetaal zich vooral in opkomende economieën bevinden. In 2024 nemen opkomende landen de helft van het wereldwijde BBP voor hun rekening. Onder die landen bevindt zich een groot aantal landen waar de vraag naar goud onder de bevolking hoger ligt dan in ontwikkelde landen. Een voorbeeld daarvan is India, waar goud een populair cadeau is voor bruiloften en belangrijke ceremonies. Ook wordt het aangehouden als spaargeld vanwege de waardevastheid. Aangezien India nog veel groei in het verschiet heeft, valt ook een groeiende vraag naar goud te verwachten.

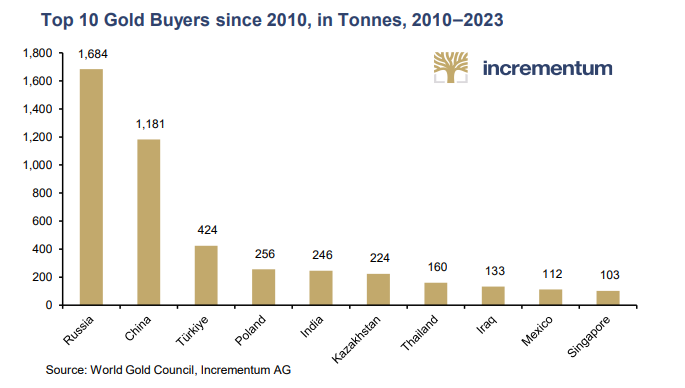

IGWT trekt daarbij de vergelijking met de periode na de Tweede Wereldoorlog, toen Europese landen grotere goudvoorraden opbouwden en er juist goud uit Amerika vloeide. Nu nemen voorraden van landen zoals Rusland, China en India toe en stijgt het aandeel van de goudvoorraden van opkomende landen ten opzichte van ontwikkelde landen. Daarentegen volgen Westerse landen deze trend niet en houden ze vast aan bestaande goudvoorraden. De Nederlandsche Bank (DNB) gaf bijvoorbeeld aan dat ze de huidige goudvoorraad van vier procent van het BBP momenteel toereikend acht.

DNB ziet goud momenteel vooral als verzekering. Bovendien stijgt de waarde van het goud in het geval dat het noodlot toeslaat. IGWT is van mening dat goud de groeiende welvaart in opkomende landen weerspiegelt. De overschotten op de lopende rekeningen van de opkomende landen manifesteren zich in de vorm van oplopende goudvoorraden, zo luidt de gedachte. In een volgend artikel gaan we verder op deze stelling in.

Het rapport belicht ook de inflatie, die de komende tijd volgens IGWT nog wel eens veel hoger uit zou kunnen vallen dan de nagestreefde twee procent. IGWT noemt problemen in de toeleveringsketen als voornaamste reden. Prijzen van brandstoffen en containers stegen al flink in de afgelopen jaren. Met toenemende politieke spanningen kan de inflatie nog wel een tijd hoger uit blijven vallen. Ook zal het effect van basiseffecten de komende tijd wegvallen, met hogere inflatiecijfers tot gevolg. Dit gebeurt wanneer de prijzen in de vergelijkingsperiode hoog waren. Dit kan resulteren in een lager inflatiepercentage in het huidige jaar omdat de prijsstijging vergeleken wordt met een hogere basis. Tenslotte zijn er nog andere factoren, zoals de energietransitie, die bijdraagt aan hogere inflatiecijfers.

Ook is IGWT van mening dat overheden verantwoordelijk zijn voor een deel van de inflatie. Het rapport refereert aan een paper van een Amerikaanse econoom, Charles W. Calomiris, die de oorzaak legt bij de hoge schuldenlast van verschillende landen. Volgens de econoom is er een reële kans dat sommige overheden, zoals de Amerikaanse overheid, geen kredietverschaffers meer kan vinden door de enorme schuldenlast. In een dergelijk geval gaat de overheid over tot de uitgifte van renteloze staatsobligaties die worden opgekocht door de centrale bank, wat weer leidt tot hoge inflatie.

Toch zijn er ook voor dit scenario wel enkele kanttekeningen. Zo is het nog niet voorgekomen dat de Amerikaanse overheid echt geen kredietverschaffers meer kon vinden. Door de dominante status van de dollar is er altijd wel vraag naar Amerikaans schuldpapier, zeker omdat het ook als onderpand geldt in de financiële wereld. Daarnaast verliepen openmarktoperaties altijd via commerciële banken. Zelfs het extreem ruime monetaire beleid van de jaren voor de oorlog in Oekraïne leidde niet tot inflatie (laat staan hyperinflatie), aangezien de centrale bank niet rechtstreeks obligaties opkocht van de overheid.

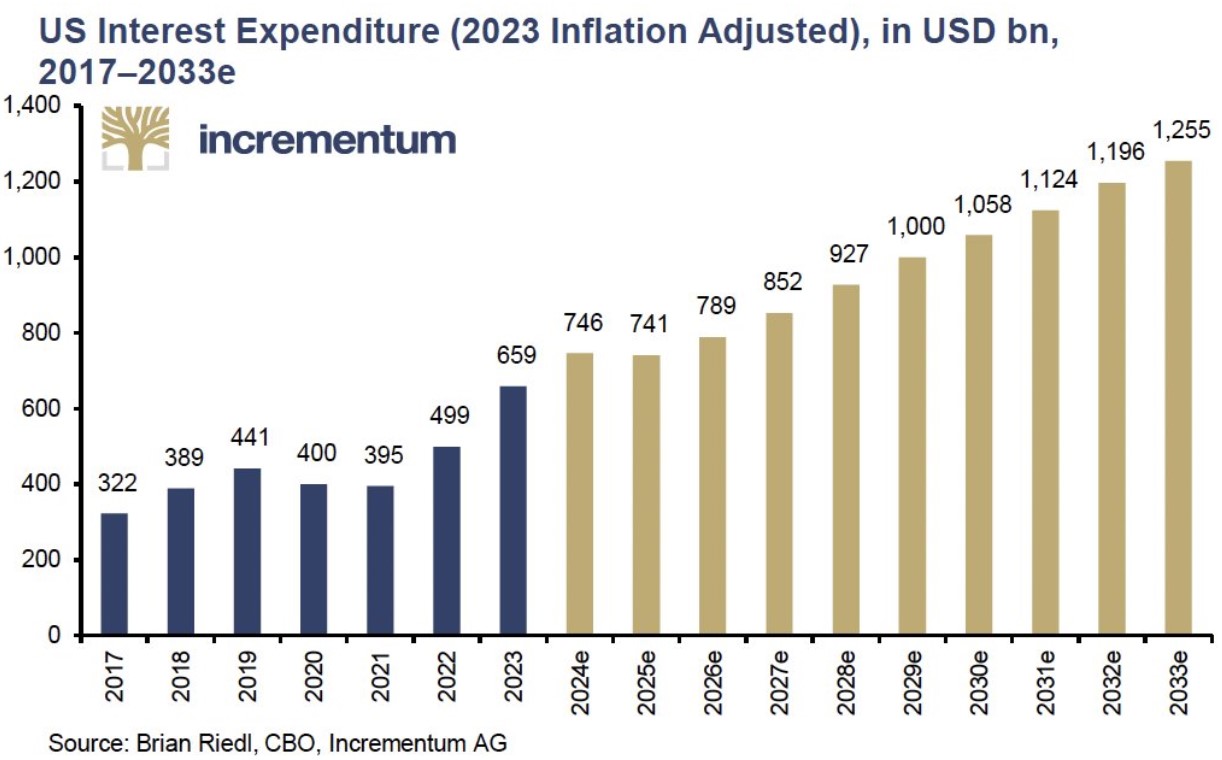

Desalniettemin staat vast dat de hoge overheidsschulden tot problemen leiden, zeker nu de rente hard is gestegen. De schuld bedraagt nu 34.000 miljard dollar, ruim 120 procent van het Amerikaanse BBP. Begin 2007, voor de financiële crisis, bedroeg de schuld nog iets meer dat zestig procent. De kosten die overheden moeten dragen lopen daardoor op, zoals is te zien in de onderstaande grafiek.

Het nieuwe rapport is zeker het lezen waard. De vooruitzichten van goud zijn voor het komende jaar weer goed, aangezien de rente van centrale banken omlaag gaat en er nog altijd veel onzekerheid is in de wereld. Het wordt interessant om te zien of IGWT het weer bij het rechte eind heeft.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.