9.3

8.064 reviews

Nederlands

NL

Deze bijdrage is afkomstig van de Boon & Knopers Substack

De goudprijs noteert opnieuw recordhoogten. Veel beleggers vragen zich af of dit een bubbel is of juist een inhaalslag. Is het misschien een historische correctie, waarin goud eindelijk de waarde herwint die het decennialang niet kreeg?

De Gold Anti-Trust Action Committee (GATA) waarschuwt al sinds de jaren ’90 dat de goudprijs kunstmatig laag wordt gehouden door Westerse overheden en centrale banken, met name die van de VS en het Verenigd Koninkrijk. Via goudleasing, swaps en shortposities zouden zij de prijs decennia lang structureel hebben onderdrukt om het vertrouwen in fiatgeld te beschermen. Want een stijgende goudprijs signaleert in wezen een dalend vertrouwen in papiergeld in het algemeen en in de Amerikaanse dollar in het bijzonder.

In de nieuwste analyse — “Is gold six weeks overbought or 60 years oversold?” — stelt Chris Powell van de GATA dat de recente prijsexplosie geen kortstondige hype is, maar de ontlading van een zestig jaar lang opgehouden marktbeweging. Westerse centrale banken zouden simpelweg niet langer over voldoende fysiek goud beschikken om hun shortposities af te dekken, zo luidt zijn theorie. De parallellen met de ondergang van de London Gold Pool in 1968 zijn volgens GATA onmiskenbaar: toen raakten westerse landen een deel van hun fysieke goud kwijt aan de markt, nu dreigt hetzelfde weer te gebeuren. Tenminste, als centrale banken de stijging van de goudprijs willen indammen zoals ze dat in het verleden hebben geprobeerd.

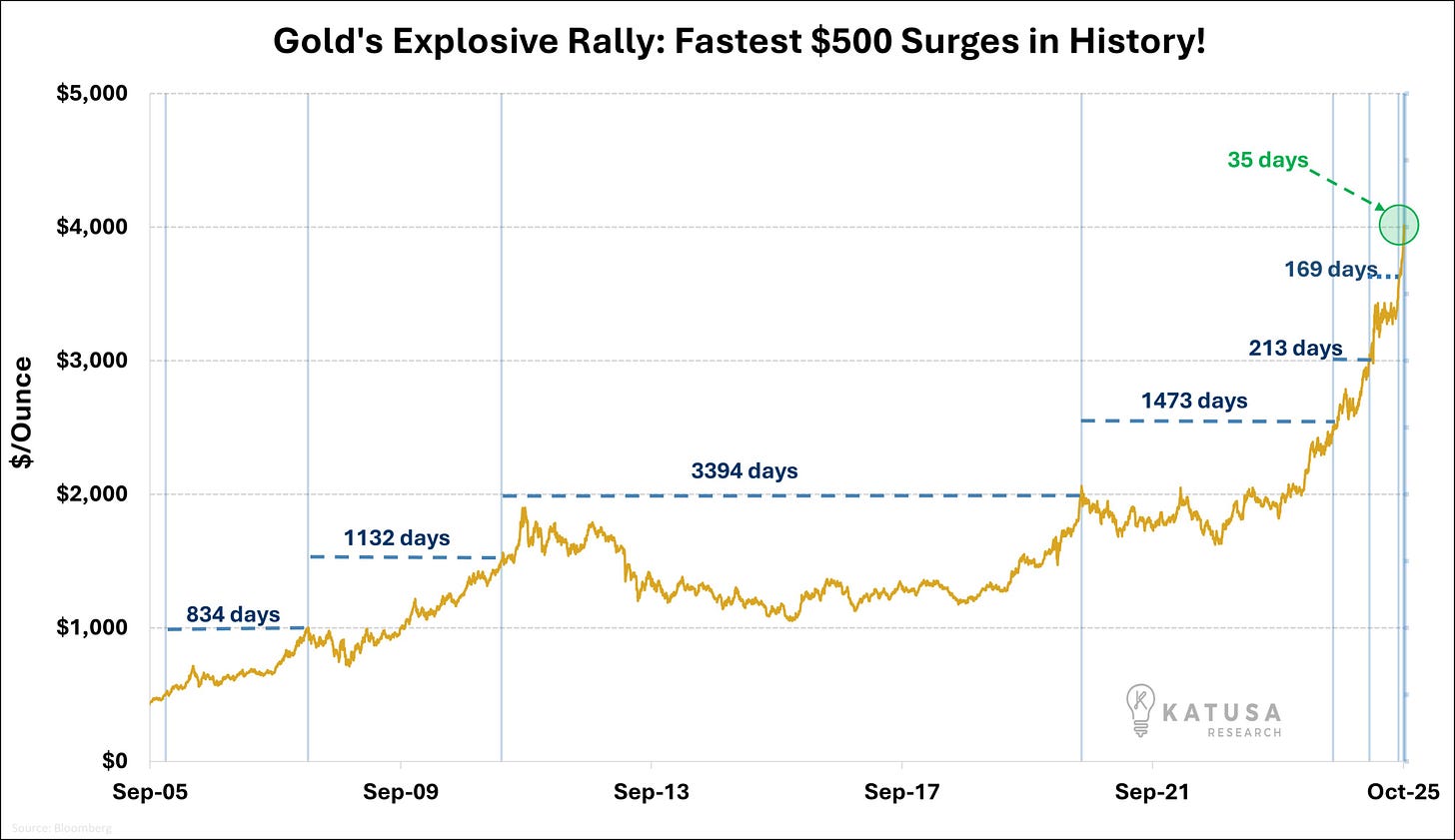

Goudprijs is de laatste maanden explosief gestegen (Bron: Katusa Research)

Waar de goudmarkt jarenlang functioneerde op papieren beloften, draait het nu om fysiek bezit. De ECB onderstreepte dat afgelopen zomer nog in haar Financial Stability Review, waarin zij voor het eerst in haar geschiedenis openlijk erkende dat goud de ultieme veilige haven is in tijden van systeemstress. De centrale bank constateerde dat beleggers steeds vaker fysieke uitlevering eisen in plaats van papieren blootstelling via ETF’s of derivaten. En dat zien we onder andere terug in lease rates die omhoog schieten, prijsarbitrage tussen Londen en New York en centrale banken die recordhoeveelheden goud kopen om zich te beschermen tegen geopolitieke risico’s.

Deze verschuiving – van papier naar fysiek – zet het hele monetaire bouwwerk onder druk. Zolang goud vooral digitaal wordt verhandeld, kunnen centrale banken met een kleine hoeveelheid fysiek metaal een veelvoud aan claims afdekken. Nu meer partijen daadwerkelijke levering eisen, breekt die hefboom. Wat jarenlang een gecontroleerde markt leek, blijkt in werkelijkheid volgens de GATA een goudsqueeze: te veel beloften, te weinig goud.

De signalen van krapte nemen toe. De Bank of England leverde eerder dit jaar met vertraging goud aan bewaarinstellingen, terwijl haar eigen verslag over de goudreserves maanden op zich laat wachten. De ECB beëindigde begin 2025 plotseling een groot deel van haar goudswaps, waarna de goudprijs direct omhoog schoot.

Nu lijkt ook de private sector in beweging te komen. Zo heeft het Belgische metaalbedrijf Umicore, een grote speler in de Europese goudmarkt, deze week aangekondigd zijn permanente goudvoorraad – ter waarde van €410 miljoen – te verkopen en terug te leasen.

Deze constructie, bedoeld om liquiditeit vrij te spelen en de waardestijging van het edelmetaal te verzilveren, illustreert dat zelfs industriële spelers hun vaste goudvoorraden beginnen aan te spreken. Het feit dat zulke bedrijven oude voorraden op de markt brengen en leasen via financiële tegenpartijen is veelzeggend: het bevestigt hoe schaars fysiek goud is geworden. Nu is dit nog slechts één voorbeeld, maar het is wel een marktsignaal om in de gaten te houden. Evenals oplopende levertijden en verslechterde beschikbaarheid van baren en munten die doorgaans goed verhandelbaar zijn.

Wereldwijd is de vraag naar goud de laatste jaren sterk toegenomen, vooral sinds het begin van de oorlog in Oekraïne, wat symbool staat voor een bredere confrontatie tussen het Westen en de rest van de wereld. Sindsdien staat de neutraliteit van de dollar en de euro onder druk en zoeken meer marktpartijen hun toevlucht in goud als neutrale reserve.

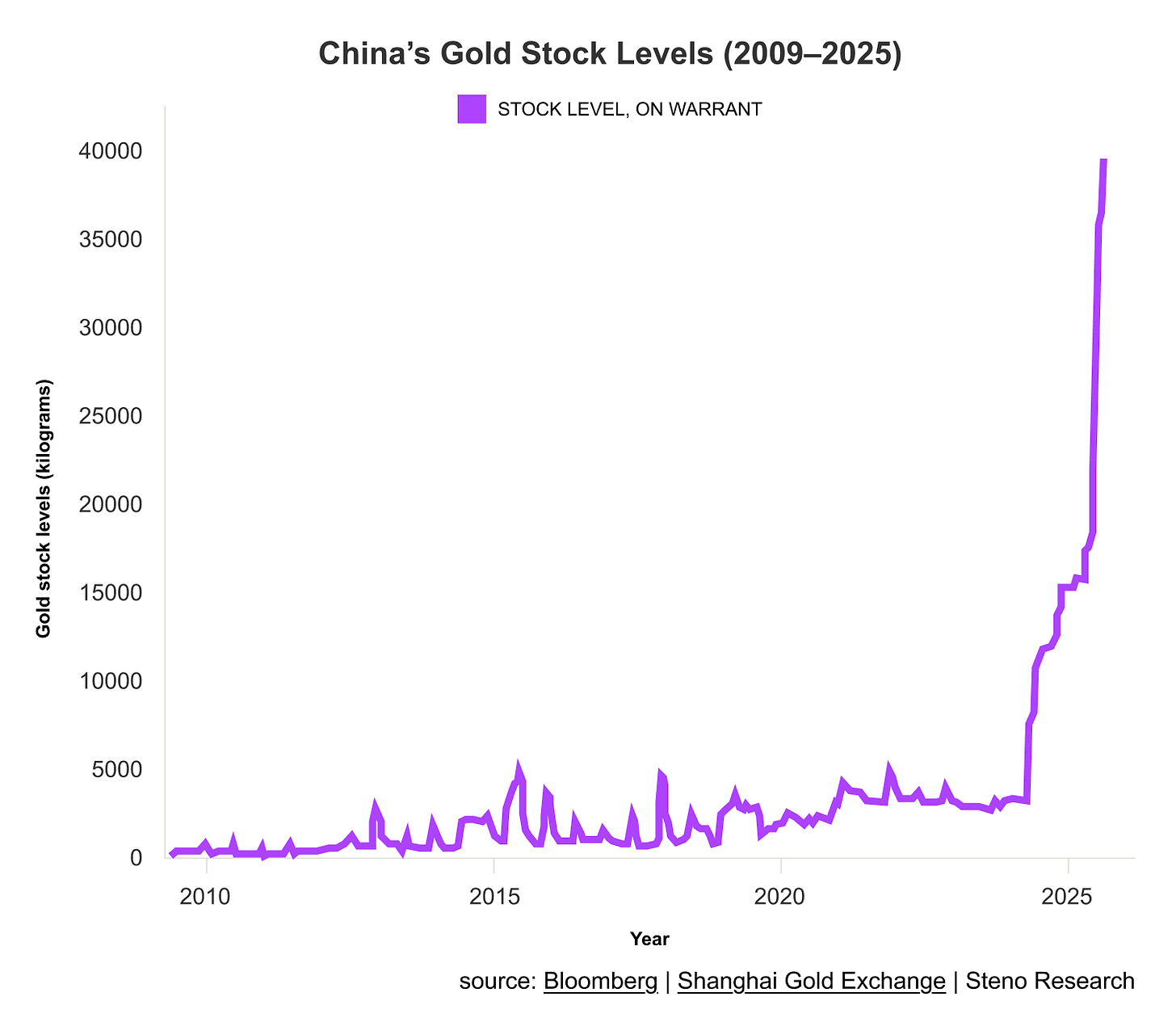

Zo voegen ook beleggingsfondsen, banken en zelfs stablecoin-uitgevers zoals Tether goud toe aan hun reserves. Zij willen hun balans versterken met tastbare, waardevaste activa — een trend die rechtstreeks bijdraagt aan de fysieke vraag. En in China wordt sinds eind vorig jaar op grote schaal fysiek goud ingekocht via de Shanghai Gold Exchange, zoals onderstaande grafiek laat zien.

Goudvoorraden op de Shanghai Gold Exchange (Bronnen: Bloomberg en Steno Research)

Voor de GATA is dit geen toeval, maar een teken dat de weerstand van decennialange onderdrukking is doorbroken. Naarmate meer partijen fysiek goud opeisen, wordt zichtbaar hoe groot de kloof is tussen papieren beloften en daadwerkelijk beschikbare voorraden. Het is een verhaal waar we al bijna vijftien jaar over schrijven, maar dat nu pas werkelijkheid lijkt te worden. Wat de bijna exponentiele koersstijging van goud laat zien is volgens deze visie geen bubbel die uiteen zal spatten, maar een terugkeer naar reële prijsvorming — een correctie op zestig jaar monetaire manipulatie.

Het is de realisatie dat de werkelijke bubbel in ons fiatgeld en in de markt van staatsobligaties zit, en dat goud de tegenpool is waar het kapitaal in de toekomst naartoe zal stromen. Wanneer goud de nieuwe spaarreserve wordt zal het de overwaardering krijgen die nu in fiatgeld zit. Een bubbel die niet leeg zal lopen, maar die een nieuw evenwicht zal vinden.

Goud en Bitcoin profiteren van het afnemende vertrouwen in geld (Grafiek via Deutsche Bank)

Alles wijst erop dat de goudprijs niet stijgt ondanks centrale banken, maar dankzij het feit dat hun greep verslapt. De erkenning van de ECB dat goud van cruciaal belang is, de schaarste bij de Bank of England, de verkoop van voorraden door Umicore en de goudaankopen van stablecoin-bedrijven vormen samen één verhaal: het tijdperk van papieren goud loopt ten einde.

Natuurlijk is het mogelijk dat er na de spectaculaire rally van de laatste dagen een correctie volgt. Die kans is historisch gezien zelfs vrij groot. En dat kan ook een forse correctie zijn, naarmate meer handelaren op het momentum meeliften en zullen schrikken van een prijsdaling. Dat neemt niet weg dat de goudprijs reeds een sterk signaal heeft afgegeven. De fundamentals om goud te bezitten blijven intact en worden alleen maar sterker in een wereld waarin schulden blijven toenemen. En dan kun je beter in goud blijven zitten, dan proberen de markt te timen met het risico dat je dan alsnog de boot mist.

Wat we nu zien, is mogelijk geen overspannen markt, maar een historische correctie waarin goud eindelijk de waarde herwint die het decennialang niet heeft gekregen. Zoals GATA het formuleert: goud is niet zes weken overbought, maar zestig jaar oversold — en dat wordt nu, met een vlucht naar tastbaar bezit, zichtbaar in de kluizen van de wereld.

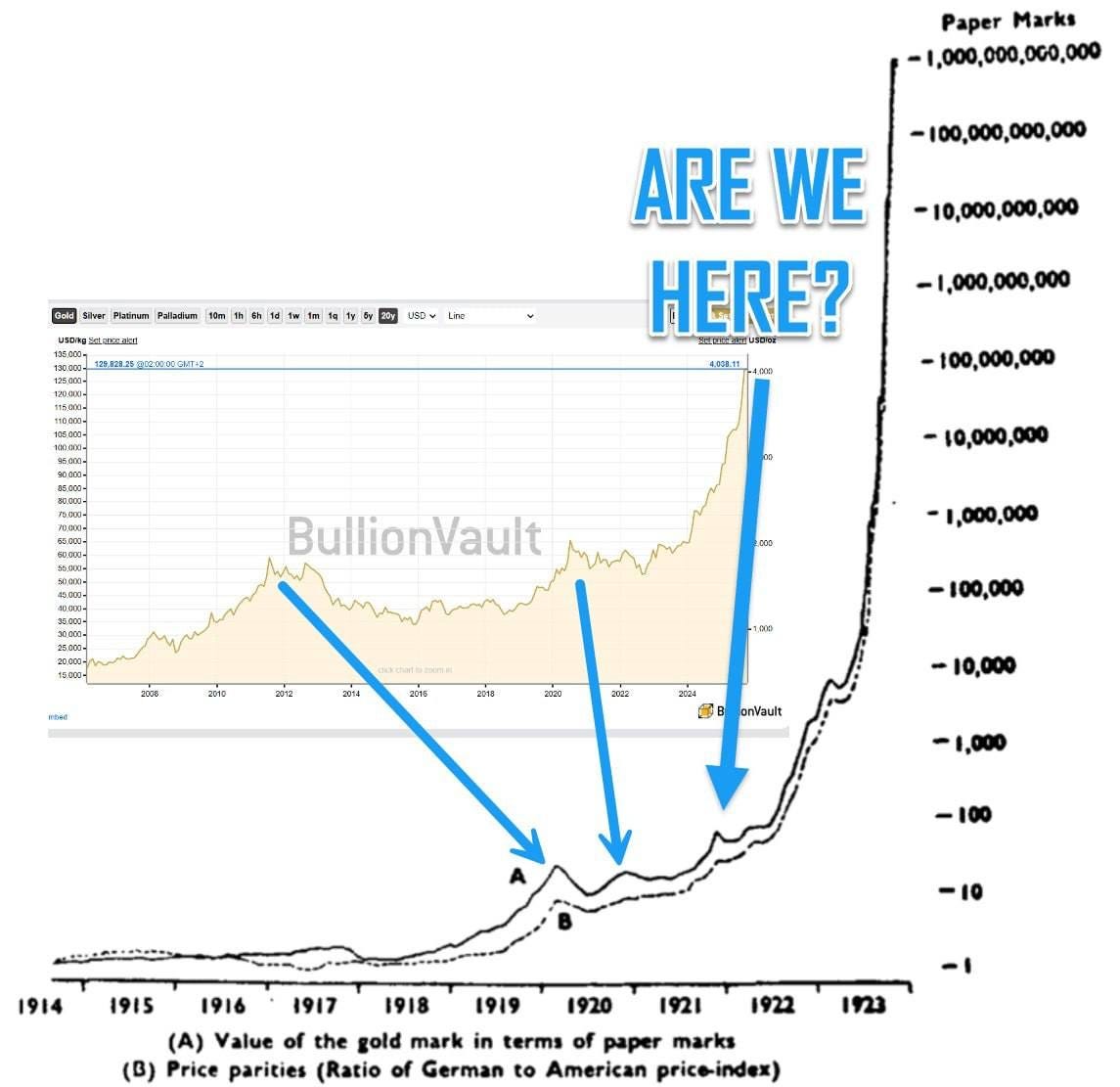

Bijzonder patroon in de goudprijs, afgezet tegen de hyperinflatie in de Weimarrepubliek

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.