9.3

8.064 reviews

Nederlands

NL

De Chinese overheid overweegt om miljoenen huizen te kopen die maar moeilijk verkocht worden in het Aziatische land, zo schreef Bloomberg deze week. China wordt al een tijd geteisterd door problemen in de vastgoedsector en overheidsingrepen moeten de problemen nu gaan verhelpen. Wat is er precies aan de hand in China en kunnen problemen in de vastgoedsector worden voorkomen door het stelsel op de schop te nemen?

De Chinese vastgoedsector kende jarenlang een enorme groei. Tussen 2005 en 2009 verdrievoudigden huizenprijzen in China als gevolg van lage rentetarieven. Ook investeerde de Chinese overheid in de bouw van huizen toen de financiële crisis uitbrak. Toen duidelijk werd dat de groei van de sector veel weg had van een zeepbel, werden acties ondernomen om de stijging van de prijzen tegen te gaan. Toen de zeepbel leegliep ontstonden er spooksteden vol met huizen die niet af of onbewoond waren.

In 2020 voerde de overheid strengere regels in ten aanzien van de financiering van vastgoed. Deze regels hadden grote impact op Evergrande, een grote Chinese projectontwikkelaar. Het bedrijf had een grote schuld opgebouwd en raakte vanaf 2021 in de financiële problemen. De credit rating van het bedrijf ging vervolgens omlaag en het bedrijf had steeds meer moeite de verplichtingen na te komen. Begin 2024 viel Evergrande om en moest het bedrijf alle bezittingen verkopen.

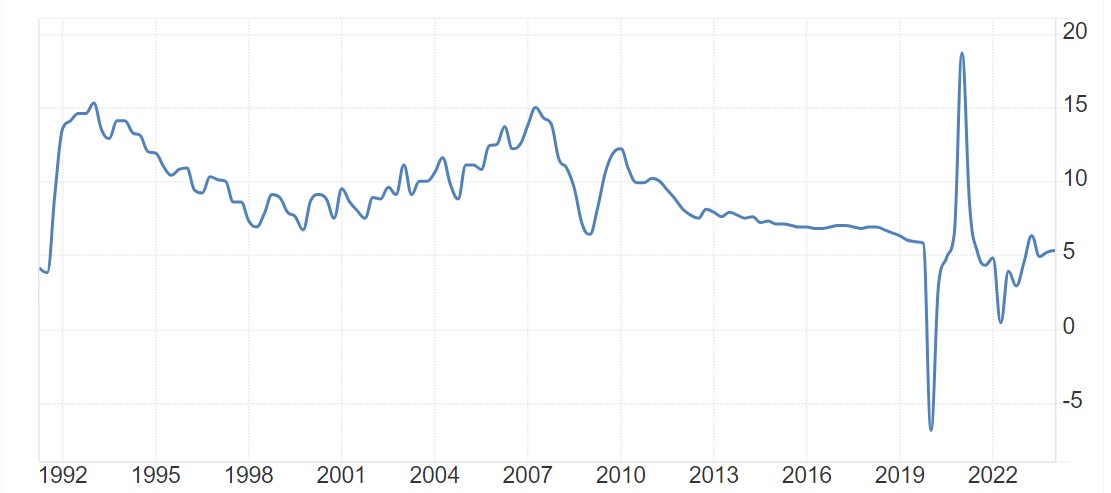

De vastgoedsector in China verkeert in crisis. Het aantal verkochte huizen daalde in de eerste vier maanden van 2024 met 47% en dat zet het aantal huizen in de verkoop op het hoogste punt in acht jaar tijd. Tel daarbij op dat de economische groei de afgelopen jaren tegenvalt. In het eerste kwartaal van 2024 kwam de economische groei uit op 5,3 procent. In Westerse landen dromen we van deze percentages, maar voor landen in ontwikkeling is dit een lage groei. India groeide in het laatste kwartaal van 2023 bijvoorbeeld 8,4 procent.

Ook de komende jaren zou de economische groei in China kunnen blijven tegenvallen, zo schreven we in februari. Dat komt onder meer door de vergrijzing die ook China zal gaan treffen. Daarnaast zijn de grootste stappen in de migratie gezet en zullen er steeds minder arbeiders van het platteland naar de stad verhuizen. Daarentegen profiteren bedrijven in omringende landen van lagere loonkosten dan in China. China ondervindt hevige concurrentie van landen als India en Bangladesh.

De groei in China loopt steeds verder terug. (Bron: Tradingeconomics)

De groei in China loopt steeds verder terug. (Bron: Tradingeconomics)

Met de hulp van staatsbanken moeten lokale overheden tegen korting miljoenen onverkochte huizen van projectontwikkelaars zoals Evergrande gaan kopen, zo luidt het voorstel. Door het plan worden projectontwikkelaars financieel ondersteund en hoopt de overheid nieuwe gevallen zoals Evergrande te voorkomen. De huizen worden vervolgens omgezet in betaalbare huisvesting, waardoor er meer betaalbare woningen komen voor gezinnen met lagere inkomens.

Het plan is alles behalve goedkoop. Schattingen van de kosten van het plan lopen uiteen. Raymond Cheng, hoofd van China Property Research bij CGS International Securities in Hong Kong, gaf aan dat het plan minimaal 1.000 miljard yuan, omgerekend 140 miljard dollar, zal kosten. Shujin Chen, hoofd van China Financial and Property Research bij Jefferies Financial Group ging uit van het dubbele. In dat geval kost het plan de Chinese overheid zo’n 280 miljard dollar.

Het plan van de Chinese overheid is vooral symptoombestrijding. Een plan om financiële zeepbellen te voorkomen werd in 2022 besproken in een podcast van Holland Gold met oud-hoofdeconoom van ING Teunis Brosens. In de podcast werden de voor- en nadelen van fractional reserve banking besproken en werd een alternatief stelsel besproken waarbij hypotheekleningen niet meer via banken verlopen. Als huishoudens in de toekomst geen financiering van banken meer krijgen, maar in plaats daarvan bijvoorbeeld aankloppen bij pensioenfondsen, zou een exorbitante stijging van de huizenprijzen in tijden van schaarste misschien kunnen worden voorkomen.

Dat zit zo: momenteel verloopt veruit het grootste deel van financiering in Europa via banken, ook de financiering voor een huis. Als er een lening wordt aangegaan bij een bank, dan kan de bank dit geld uit het niets creëren. Geldschepping ligt vandaag de dag voor het grootste deel in de handen van commerciële banken. Banken moeten bepaalde reserves aanhouden. Voldoet een bank aan de eisen, dan creëert de bank geld en wordt er door twee partijen een belofte gedaan: enerzijds belooft de bank dat de klant een lening krijgt waar de bank niet zomaar bij kan, anderzijds belooft de klant dat hij of zij de lening keurig terugbetaalt. Dit proces staat bekend als wederzijdse schuldaanvaarding.

Maar aangezien dit proces gepaard gaat met geldcreatie werkt het fluctuaties in conjunctuurcycli in de hand. In opgaande tijden zijn mensen bereid heel veel te lenen en stijgen huizenprijzen erg hard. In neergaande tijden zakt de vraag in en dalen huizenprijzen. Dit zou verholpen kunnen worden door geen geldcreatie toe te staan voor bestaande assets, zoals een huis dat al gebouwd is. Zo ligt de geldgroei beter in lijn met de economische groei. In het geval dat mensen toch een lening nodig hebben zijn ze aangewezen op het lenen van bestaand geld, bijvoorbeeld van een pensioenfonds. In dit geval ligt een stijging van de huizenprijzen minder voor de hand, aangezien pensioenfondsen waarschijnlijk minder geld uitlenen dan de banken die het geld vanuit het niets kunnen scheppen.

Toch stuit dit plan ook op moeilijkheden. Zo wordt het voor veel mensen moeilijker om een lening aan te vragen. Ook zou het voor landen met een oververhitte huizenmarkt wellicht voor grote verliezen kunnen zorgen, aangezien het leidt tot een daling van de huizenprijzen. Ook Teunis Brosens wees op nadelen: ‘Je kunt een stelsel natuurlijk zo inrichten en ik zeg niet dat dit stelsel niet kan werken, maar er zijn altijd voor- en nadelen. In zo’n stelsel zullen mensen ook teleurgesteld worden omdat ze geen of te weinig hypotheek kunnen krijgen, bijvoorbeeld omdat het pensioengeld op is. Ook verplicht je pensioenfondsen stevig te beleggen in Nederlandse hypotheken, terwijl ze nu ook een groot deel van het geld beleggen in het buitenland. Het zou mooi zijn als we een stelsel bedenkt waarin iedereen erop vooruit gaat, maar eigenlijk heb je altijd winnaars en verliezers’.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.