9.3

8.064 reviews

Nederlands

NL

Sinds 1999 heeft de financiële wereld een opmerkelijke verschuiving gezien in de betekenis van goud, dat destijds als "volkomen irrelevant" werd beschouwd. Vandaag de dag begrijpen we beter wat de prijs van goud beïnvloedt. Goud reageert gunstig op lage rentetarieven, hoge inflatie, een stijgende geldvoorraad en een sterke wereldwijde vraag. Opvallend genoeg lijkt goud, zelfs bij toenemende rentetarieven, onverstoorbaar en geeft het een heldere boodschap aan investeerders.

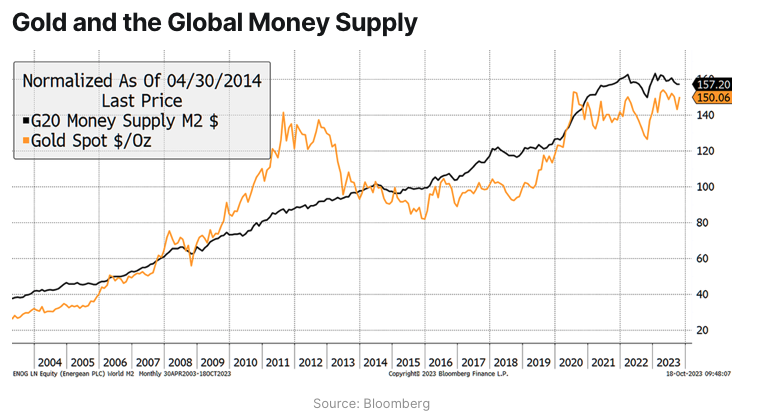

Een onderzoek naar de relatie tussen goud en de wereldwijde geldvoorraad, met name onder G20-landen, laat een sterke correlatie zien. In de afgelopen twee decennia is de wereldwijde geldvoorraad met 7,1% per jaar gegroeid, nauw aansluitend bij de prestaties van goud. Hoewel de goudprijs in 2011 daalde, gevolgd door een crash in 2013, kan laatstgenoemde te wijten zijn geweest aan stijgende reële rentetarieven tijdens de Taper Tantrum. Dit suggereert dat de crash van 2013 wellicht een marktcorrectie was in plaats van een intrinsieke verschuiving in de waarde van goud. Momenteel lijkt goud ongeveer 5% ondergewaardeerd te zijn ten opzichte van de wereldwijde geldvoorraad.

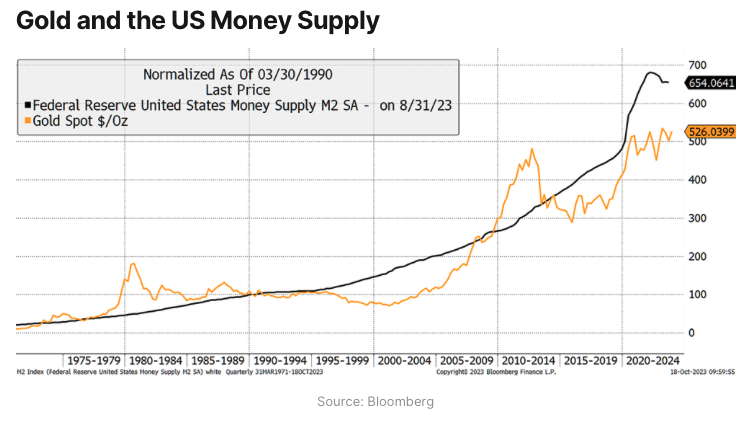

Wanneer de goudmarkt wordt geanalyseerd is het belangrijk dat dit gedaan wordt op wereldwijd niveau en niet alleen op basis van de Amerikaanse gegevens. Hoewel de historische correlatie tussen goud en Amerikaanse M2-geldvoorraadgegevens altijd belangrijk is geweest, verwaarloost het uitsluitend vertrouwen op Amerikaanse gegevens de bredere mondiale economische context. Gezien het afnemende aandeel van de Verenigde Staten in het wereldwijde BBP (26% vandaag in vergelijking met 40% in 1960), is het essentieel om het volledige mondiale beeld in overweging te nemen bij het analyseren van de prestaties van goud.

Ondanks zorgen over stijgende rentetarieven en obligatierendementen wordt de goudprijs hier nauwelijks door beïnvloed. Normaal gesproken zouden deze omstandigheden namelijk ongunstig zijn voor goud. Desondanks blijkt uit modellering tegen 20-jarige TIPS (Treasury Inflation-Protected Securities) een aanzienlijke afwijking, wat suggereert dat goud momenteel 58% overgewaardeerd is.

Dit fenomeen kan worden toegeschreven aan verschillende factoren, waaronder geopolitiek, vraag van centrale banken en misprijzing van TIPS. Het wordt gesuggereerd dat goud een transformatieve fase doormaakt, waarin de waarde ervan nauwer verbonden is met de mondiale geldvoorraad dan met inflatie, waarbij reële rentetarieven blijven fungeren als een belangrijke invloed op de middellange termijn.

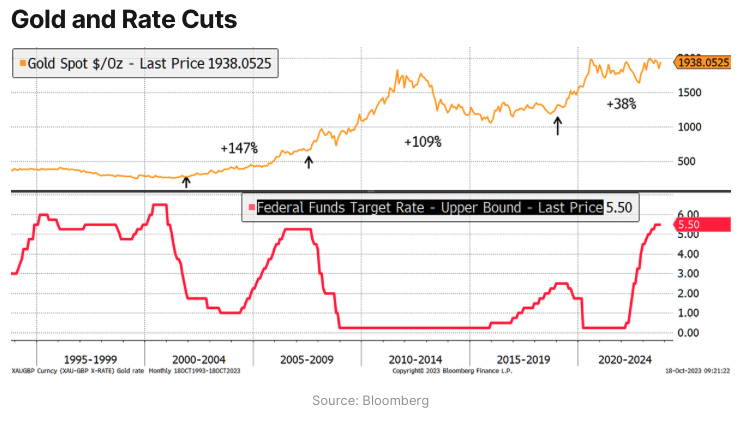

Een andere factor die bijdraagt aan de prestaties van goud, is de anticipatie van het einde van renteverhogingen. Historisch gezien heeft de periode na renteverhogingen goed uitgepakt voor goud, dat heeft geprofiteerd van daaropvolgende renteverlagingen. Gezien de economische uitdagingen, de wereldwijde daling van huizenprijzen en de komende verkiezingen in veel ontwikkelde landen in 2024, is de mogelijkheid groot dat politici zullen teruggrijpen naar een expansief monetair beleid. Goud lijkt het einde van de aanscherping van het monetaire beleid aan te kondigen.

Interessant genoeg hebben institutionele beleggers, met name op Wall Street en in wereldwijd vermogensbeheer, hun posities in goud verminderd sinds eind 2020, ondanks de toename van de reserves van centrale banken. Deze divergentie suggereert dat wanneer goud een nieuw historisch hoogtepunt bereikt, er aanzienlijke vraag zal zijn vanuit deze institutionele spelers.

De bullish case voor goud wordt ondersteund door drie belangrijke indicatoren: goud, uitgedrukt in niet-dollartermen, heeft zojuist een historisch hoogtepunt bereikt, dalende reële rentetarieven en recente CPI-gegevens van de Federal Reserve, die een inflatie van 3,7% onthulden. Historisch gezien is goud in een bullmarkt geweest wanneer reële rentetarieven onder de 1,8% zijn gedaald, wat wijst op een positieve vooruitzicht voor goud in het huidige economische landschap. De laatste tijd profiteert goud ook weer van de geopolitieke onrust. Het blijft wereldwijd de belangrijkste veilige haven.

Tot slot geeft het gedrag van goud in de huidige markten een duidelijke boodschap aan beleggers. Het weerspiegelt een transformatieperiode waarin het meer aansluit bij de mondiale geldvoorraad dan bij inflatie. Hoewel reële rentetarieven op middellange termijn een significante factor blijven, zijn er ook andere dynamieken in het spel. De ongebruikelijke reactie op stijgende rentetarieven, samen met de anticipatie van renteverlagingen en het contrair handelen van institutionele beleggers, schetst een beeld van een sterke bullmarkt voor goud. Goud is niet alleen een veilige haven; het is een waardevol onderdeel van beleggingsportefeuilles, en het geeft aan dat niet alles is zoals het lijkt in de financiële wereld.

Wilt u goud kopen door middel van goudbaren of gouden munten? Wij helpen u graag met uw bestelling.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.

Bron: Bytetree

Auteur: Charlie Morris