9.4

7.629 reviews

Nederlands

NL

De edelmetaalmarkten beleefden een historische week: goud en zilver bereikten nieuwe recordstanden. Volgens CNBC is goud de duidelijke winnaar in de strijd om kapitaalstromen richting veilige havens. Wat drijft deze spectaculaire stijging, en welke rol spelen Trump en de oplopende schulden? En waar gaat de goudprijs naartoe?

Voor edelmetaalbezitters was het een gouden week. De zilverprijs bereikte woensdag een all-time high in euro’s: de prijs steeg tot ruim boven de €1.130 per kilo. Ook de goudprijs brak, na maanden van consolidatie, door naar een nieuwe recordhoogte. Woensdag steeg de goudprijs boven de €98.500 per kilo en $3.570 per troy ounce. Daarmee komt de koers steeds dichter in de buurt van de in onze podcast voorspelde grens van €100.000.

Ontwikkeling goudprijs in euro’s dit jaar (bron: Holland Gold)

Een belangrijke oorzaak van de prijsstijging is de wereldwijde bezorgdheid over oplopende staatsschulden en het daarmee samenhangende begrotings- en monetaire beleid. De ontwikkelingen rond de politieke en schuldencrisis in Frankrijk, die we vorige week uitgebreid bespraken, is daar een treffend voorbeeld van.

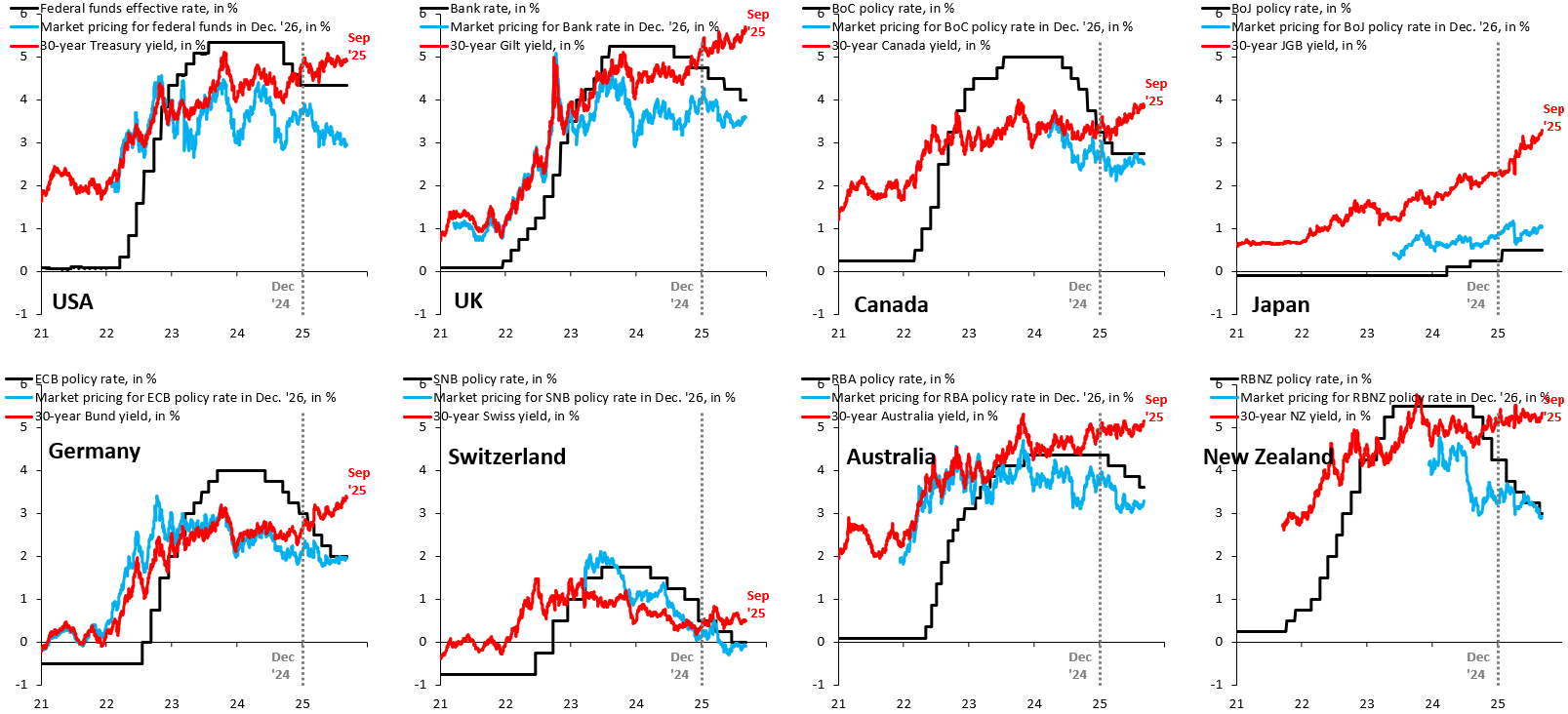

CNBC meldt dat beleggers wereldwijd hun obligaties verkopen terwijl goud blijft stijgen. “In de strijd om kapitaalstromen richting veilige havens lijkt goud de winnaar,” aldus de Amerikaanse nieuwszender, die toevoegt dat steeds meer beleggers goud opnemen in hun portefeuille als bescherming tegen financiële instabiliteit. Niet alleen in Frankrijk dreigt een schuldencrisis, maar ook in Japan en het Verenigd Koninkrijk. Het vertrouwen van de markt in overheden brokkelt af. Dat zien we terug in de stijgende lange rentes.

De 30-jaarsrentes van veel Westerse landen lopen verder op (bron: Robin Brooks)

In Japan steeg de rente op 30-jaars staatsobligaties naar een recordhoogte, terwijl in het VK de 30-jaarsrente met 5,70 procent het hoogste niveau sinds 1998 bereikte. Zelfs Duitse Bunds werden meegesleurd in de verkoopgolf, met een 30-jaarsrente op het hoogste punt in 14 jaar. De Verenigde Staten betalen inmiddels ongeveer 5 procent rente op nieuw uitgegeven 30-jaars staatsobligaties.

Econoom Robin Brooks wijst erop dat het zeer ongebruikelijk is dat het rendement op 30-jaars Treasuries stijgt tijdens een renteverlagingscyclus van de Fed. Nog opmerkelijker is volgens hem dat de 30-jaarsrente oploopt terwijl alle grote centrale banken ter wereld de rente verlagen. “Dat laat zien dat het monetaire beleid niet het probleem is. De ontspoorde begrotingstekorten zijn het probleem,” aldus Brooks.

Wat het probleem precies is, legt collega-econoom Thorsten Polleit heel eenvoudig uit aan de hand van het voorbeeld van Japan: “Als je schuldquote, dus de verhouding tussen de overheidsschuld en het bbp, bijvoorbeeld 250% bedraagt en de rente 1,6% is, lopen de rentelasten op tot 4% van het bbp. En als de bbp-groei vervolgens slechts 1% bedraagt, ontstaan er serieuze problemen.” Precies daarom benadrukte Silvio Erkens deze week in onze podcast het belang van economische groei om de Europese schulden houdbaar te houden.

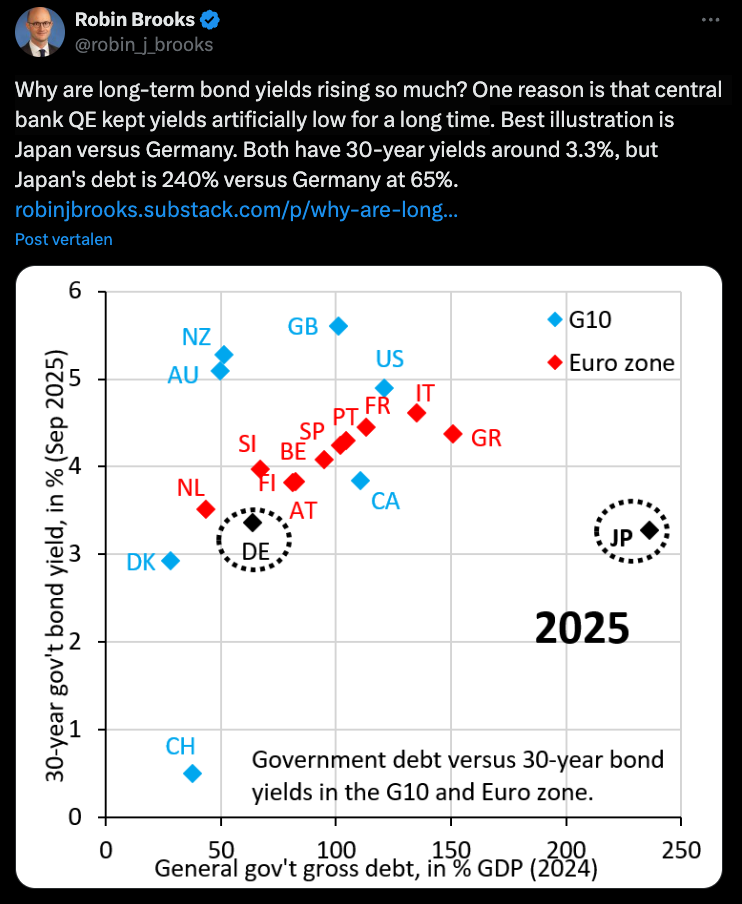

Duitsland en Japan betalen ongeveer dezelfde rente, maar Japan heeft een veel hogere schuld (bron: Robin Brooks)

Een stijgende rente vormt dan ook een groot gevaar voor overheden. Volgens Brooks is een belangrijke oorzaak van de sterke stijging van de lange rente het opkoopbeleid van centrale banken, dat de rentes jarenlang kunstmatig laag heeft gehouden. Hij noemt de stijging die we nu zien een inhaalslag.

Hij vergelijkt Duitsland en Japan, die beiden een 30-jaarsrente van ongeveer 3,3 procent hebben, terwijl hun schuldquotes sterk uiteenlopen. Japan had vorig jaar een bruto overheidsschuld van 240 procent van het bbp, Duitsland iets meer dan 60 procent. Volgens Brooks is het feit dat Japan geen hogere rente kent volledig te danken aan de enorme QE-aankopen door de centrale bank. Nu de Bank of Japan zich steeds verder terugtrekt uit het afdekken van lange rentes, is de kans groot dat de Japanse 30-jaarsrente nog veel verder oploopt.

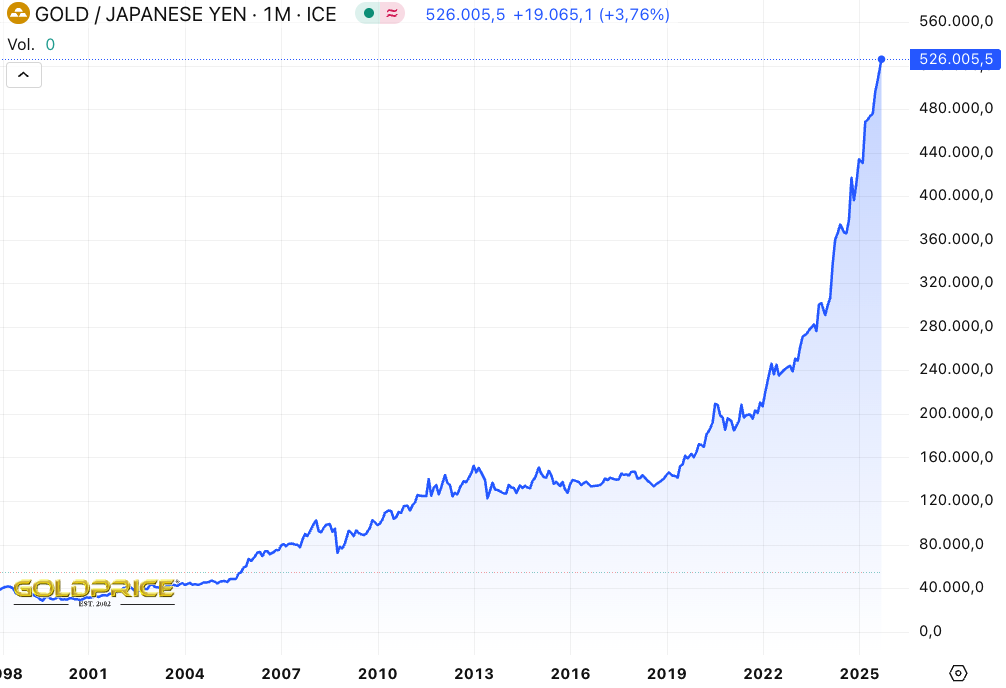

De hockeystickgrafiek hieronder laat het effect zien dat dit beleid de afgelopen jaren heeft gehad op de goudprijs in Japanse yen. Het edelmetaal vervult zijn rol als vermogensbeschermer daarmee duidelijk goed. Wie zijn geld in Japan op een spaarrekening had laten staan, was er namelijk niet bepaald goed vanaf gekomen.

Ontwikkeling goudprijs in yen (bron: goldprice)

Twee andere grote hoofdpijndossiers voor Europese overheden en hun obligaties zijn de ongedekte verplichtingen, zoals de Franse pensioenen, en de hervorming van het Nederlandse pensioenstelsel. Daarover een andere keer meer.

Jeroen Blokland schrijft dat centrale banken vurig hopen dat de inflatie snel daalt of dat de economie duidelijk verzwakt, zodat zij hun beleid kunnen versoepelen zonder expliciet te hoeven erkennen dat schuldhoudbaarheid en begrotingsbeleid inmiddels zwaarder wegen dan monetair beleid. Bestaan compleet onafhankelijke centrale banken wel?

Goldman Sachs gaf deze week aan dat de goudprijs kan oplopen tot bijna $5.000 per troy ounce als Trump de onafhankelijkheid van de Fed blijft ondermijnen. Volgens de Financial Times voedt de groeiende twijfel over de onafhankelijkheid van de centrale bank de kapitaalstromen richting goud. Een centrale bank die niet onafhankelijk is van de politiek kan geneigd zijn het slechte begrotingsbeleid van de overheid te faciliteren met geldcreatie, kunstmatig lage rentes of het grootschalig opkopen van staatsobligaties. Dit kan vervolgens de waarde van de munt verlagen. De bank adviseert haar klanten nu te diversifiëren in grondstoffen, met name in goud.

Donald Trump (bron: Gage Skidmore)

Trump bemoeit zich al geruime tijd met het beleid van Fed-voorzitter Powell. Zijn meest recente escalatie is een poging om Fed-gouverneur Lisa Cook te ontslaan. CNN schrijft hierover: “There is a rash of more complicated Fed narratives competing for your attention, but every single one goes back to the reality that Trump wants to call the shots at the bank.”

“Een scenario waarin de onafhankelijkheid van de Fed wordt beschadigd, zou waarschijnlijk leiden tot hogere inflatie, lagere aandelen- en langlopende obligatiekoersen en een uitholling van de dollar als reservemunt,” aldus Daan Struyven van Goldman Sachs in de Financial Times. De afgelopen drie jaar verloor de dollar al de helft van zijn waarde ten opzichte van goud. Ook zien we dit jaar een rendement op goud van ruim 36 procent in dollars, bijna vier keer meer dan de S&P 500.

Volgens Struyven is goud een waardeopslag die niet afhankelijk is van institutioneel vertrouwen. In zijn basisscenario gaat hij uit van een goudprijs van $4.000 per ounce tegen medio 2026. Maar als 1 procent van de particulier gehouden Amerikaanse staatsobligatiemarkt naar goud verschuift, kan de prijs volgens hem zelfs richting $5.000 gaan.

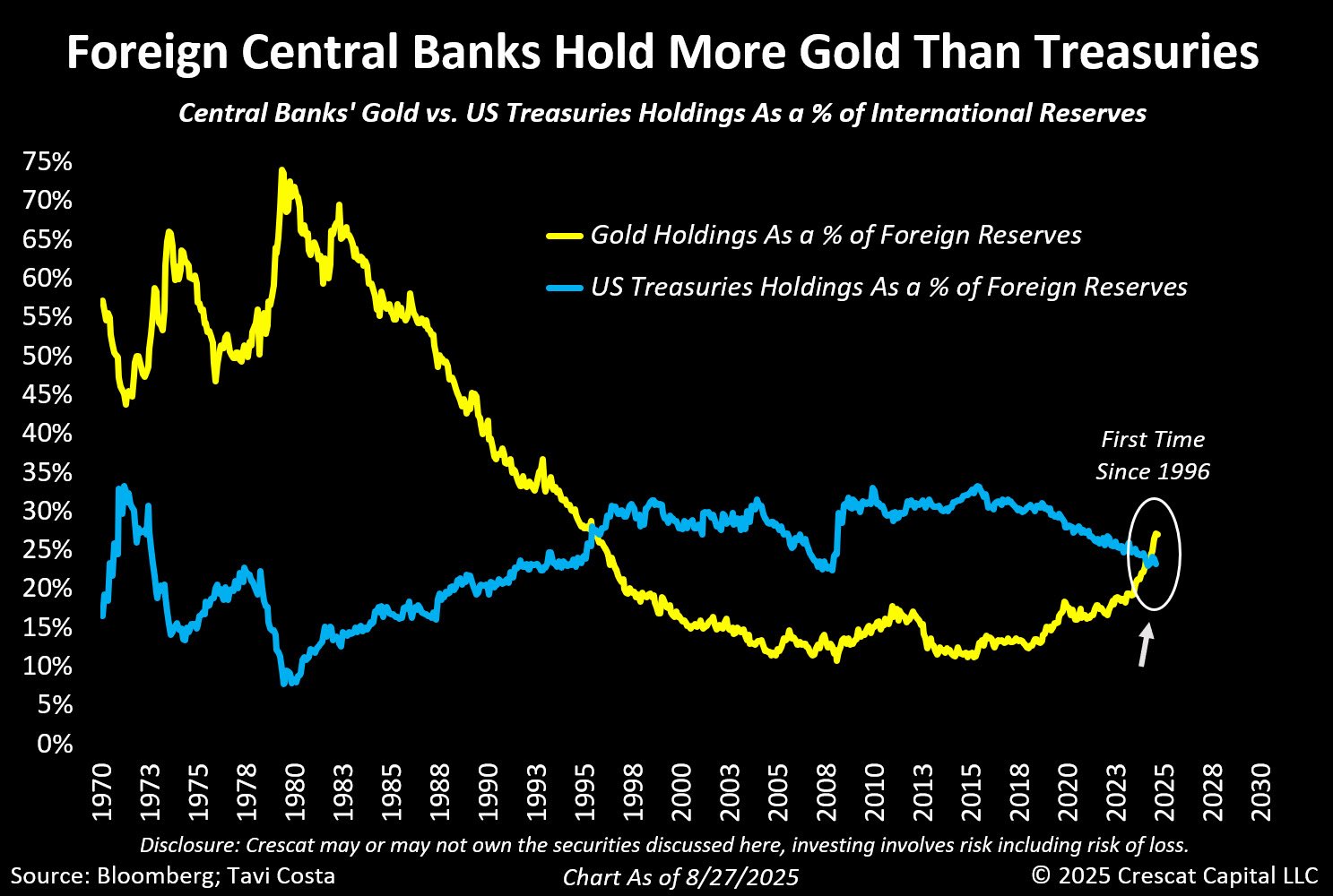

Centrale banken houden meer goud aan dan Treasuries (bron: Otavio Costa)

Het is ook logisch dat Trumps recente aanvallen op de Fed andere centrale banken aanmoedigen om hun reserves verder weg te diversifiëren van de dollar en richting goud. Afgelopen week bleek al dat centrale banken wereldwijd voor het eerst sinds 1996 meer goud dan Amerikaanse Treasuries in bezit hielden. De centrale bank van Polen, een van de grootste kopers van de afgelopen tijd, kondigde bovendien aan nog meer goud te willen bijkopen. Voorzitter Adam Glapiński zei dat hij van plan is voor te stellen het aandeel goud in de reserves te verhogen van de huidige 20% naar 30%.

Ondertussen wijzen sommige experts op de gunstige goud-zilverratio en benadrukken zij dat zilver niet vergeten mag worden, aangezien daar volgens hen nog meer opwaarts potentieel ligt. Wij blijven dit uiteraard voor u volgen!

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.