9.3

8.064 reviews

Nederlands

NL

Topeconoom Robin Brooks noemt het einde van de euro een noodzaak en legt uit waarom en hoe die scheiding zou verlopen. Ray Dalio waarschuwt dat de Fed opnieuw gaat stimuleren, maar deze keer niet in een depressie maar in een bubbel. Wat betekent dat voor goud? En moeten we in Nederland het beleid van Milei volgen? Lees snel verder!

De invloedrijke econoom Robin Brooks vergeleek de euro deze week met een slecht huwelijk. Hij schrijft: “De waarheid is dat Europa sterker zou zijn zonder de euro en beter in staat zou zijn om de vele externe dreigingen het hoofd te bieden.”

Veel economen die te gast waren in onze Holland Gold-podcast zijn het eens met de stelling dat we beter niet in de euro hadden kunnen stappen. Maar uit de euro stappen als je er eenmaal inzit, is een ander verhaal. Het brengt, net als een echte scheiding, veel pijn met zich mee. Wat gebeurt er wanneer de eurozone uit elkaar valt?

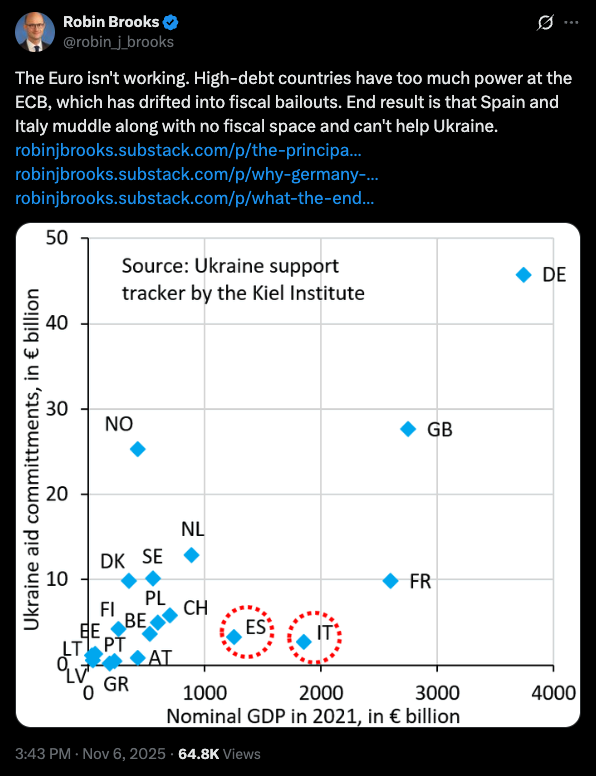

Volgens Brooks werkt de euro niet (bron: Robin Brooks)

Brooks ziet het einde van de euro als een economische noodzaak. Hij schetst een Europa dat wordt geconfronteerd met een aantal externe dreigingen zoals de oorlog in Oekraïne, Amerikaanse importtarieven en Chinese mercantilistische politiek. De meeste Europese overheden kunnen daar niet goed op reageren omdat ze al te diep in de schulden zitten. Om weer begrotingsruimte terug te krijgen moeten landen als Spanje, Italië (en ook Frankrijk) hervormen door uitgaven te verlagen en eventueel ook belastingen te verhogen. Maar door de vangnetfunctie van de ECB hebben ze geen prikkel om dit te doen.

“De euro werkt niet,” schrijft Brooks. Volgens hem hebben landen met hoge schulden te veel invloed binnen de ECB. Vertegenwoordigers uit landen met lage schulden die zich verzetten tegen het inzetten van de ECB-balans om de rentes van zwaar schuldenlastige landen te beperken, lijken steeds minder plek te hebben in het Eurosysteem. Kritische stemmen worden ontslagen, overstemd of in het publieke debat weggezet als hinderlijk. Dat creëert volgens hem perverse prikkels voor de overgebleven vertegenwoordigers uit landen als Duitsland en Nederland – die toch al in de minderheid zijn – om zich te schikken naar de meerderheid. Zij hebben de prikkel om te kiezen voor hun eigen carrière, niet voor de belangen van het land dat zij vertegenwoordigen.

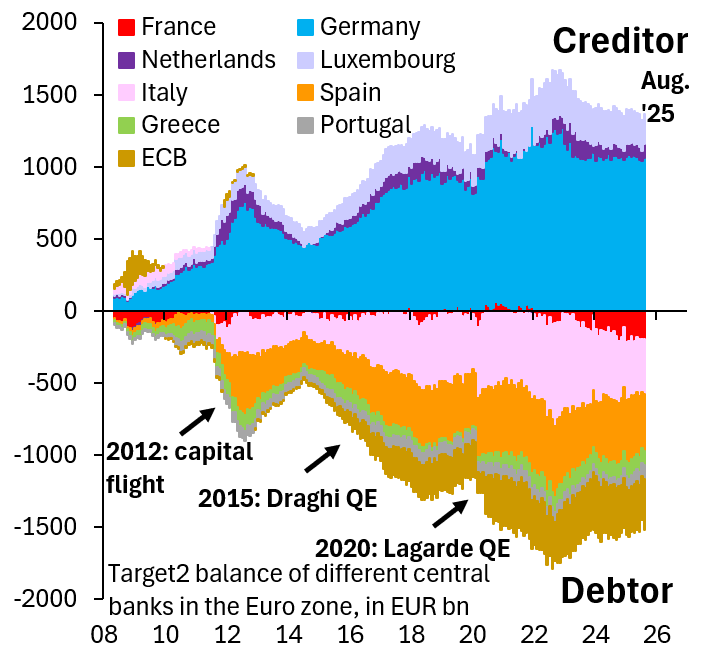

Overzicht van de Target2-saldi binnen het Eurosysteem tussen 2008 en 2025 (bron: Robin Brooks)

Brooks schrijft dat Duitsland de sleutel in handen heeft en uit de euro moet stappen om het probleem op te lossen, omdat landen in de periferie nooit zelf de stekker uit de euro zullen trekken. Zij zijn immers netto-ontvangers. Het belangrijkste argument tegen het einde van de euro is chaos op de markten. Maar volgens Brooks gaat dit argument niet op. Als het huidige evenwicht slecht is, is dit volgens hem juist een reden om iets beters te kiezen, ongeacht de kosten. Bovendien hangt de mate van onrust en de kosten van de overgang vooral af van hoe beleidsmakers zich gedragen.

Hij stelt dat beleidsmakers in Italië en Spanje nu juist doemscenario’s schetsen omdat zij profiteren van de status quo. Maar zodra Duitsland de stekker uit het europroject trekt, zullen zij volgens hem meewerken aan een zo soepel mogelijke overgang, omdat dat dan óók in hun eigen belang is.

Wat gebeurt er wanneer de euro daadwerkelijk ophoudt te bestaan? Volgens Brooks zullen de nieuwe valuta’s van landen in de periferie met hoge schulden fors devalueren, naar schatting met 30 à 40 procent. Dit zal de exportgroei in deze landen aanjagen. Daarnaast zullen door stijgende rentes waarschijnlijk crises op de markt voor staatsobligaties ontstaan en zullen er schuldafschrijvingen plaatsvinden. Ook verwacht hij dat de financiële sector in de Zuidelijke landen daardoor aanzienlijk zal krimpen, met een golf van consolidaties onder leiding van Noord-Europese banken.

Duitsland en Nederland zullen hun TARGET2-vorderingen moeten afschrijven. Dat is voor Duitsland nu ongeveer €1 biljoen. Dat klinkt kostbaar, maar het is volgens Brooks beter dan de huidige situatie, die neerkomt op voortdurende geldstromen van Noord naar Zuid zonder duidelijke grens. Duitsland en andere Noord-Europese landen zullen een sterke waardestijging van hun nieuwe valuta zien. De centrale banken in deze landen zullen dit vervolgens wat afzwakken, en een Zwitsers beleid gaan volgen.

Na de transitieperiode kunnen de Zuidelijke landen vanwege hun gedevalueerde reële wisselkoers een hogere economische groei verwachten. De schuldafschrijvingen zullen deze landen in staat stellen om ook bij te dragen in de verdediging van Europa tegen externe dreigingen.

“Javier Milei begint er een gewoonte van te maken verwachtingen te overtreffen”, schrijft The Economist. Volgens het Britse weekblad zijn Milei’s hervormingen misschien wel de diepste en snelste die ooit met brede democratische instemming aan een land zijn opgelegd. Ze vergelijken zijn ingrepen met die in Griekenland na de eurocrisis. Toch hebben de kiezers hem opnieuw gesteund..jpg)

Javier Milei (bron: Gage Skidmore)

Milei kan nu een tweede reeks hervormingen in gang zetten. De betekenis daarvan reikt veel verder dan Argentinië, aldus The Economist. Zoals u weet worstelen veel westerse landen met begrotingstekorten en snel oplopende staatsschulden. Milei’s succes kan voor deze landen een niet te negeren voorbeeld worden, iets wat we eerder al bespraken in de podcast met Andreas Kinneging.

Ook topeconoom Lex Hoogduin liet deze week in de Telegraaf weten Argentinië als een mogelijk voorbeeld voor Nederland te zien. Hoogduin pleit voor een overheid die zich moet beperken tot haar kerntaken en zegt dat de nieuwe coalitie moet streven naar een veel kleinere overheid. Dit pleidooi kreeg meteen steun van VVD-leider Dilan Yesilgöz, die daarmee een voorkeur lijkt te hebben voor een coalitie over rechts.

In het interview met de Telegraaf maakt Hoogduin namelijk gehakt van de plannen op links: “Wat GLPvdA wil, is de jaren 70 onder Den Uyl en dan nóg erger: een enorm uitdijende overheid, waarvan de rekening moet worden betaald door de zogenoemde rijken en het bedrijfsleven. In de illusie dat je dit geld voor een deel kunt doorsluizen naar de lagere inkomens. Dat werkt natuurlijk niet. Als je bedrijven het mes op de keel zet, gaan ze dit doorrekenen, dan neemt de inflatie toe en wie hebben daar het meeste last van? De lagere inkomens. En dan moet de overheid dit alles weer gaan compenseren. Dat loopt altijd verkeerd af.”

Hoogduin ziet het beleid van Milei als een voorbeeld en haalt Federico Sturzenegger, de minister die verantwoordelijk is voor deregulering en staatshervorming, naar Nederland. U kunt het evenement bijwonen. Klik hier voor meer informatie!

De vooraanstaande investeerder Ray Dalio publiceerde deze week een artikel met de titel “Stimulating Into a Bubble”, naar aanleiding van de aankondiging van de Federal Reserve om Quantitative Tightening te stoppen en opnieuw met Quantitative Easing (QE) te beginnen. Hij waarschuwt voor een mogelijke klassieke monetaire en fiscale interactie tussen de Fed en het ministerie van Financiën waarbij overheidsschuld wordt gemonetariseerd. Dit is een situatie waarin de Fed haar balans opnieuw laat groeien, terwijl ze tegelijk de rente verlaagt en de begrotingstekorten van de overheid hoog zijn.

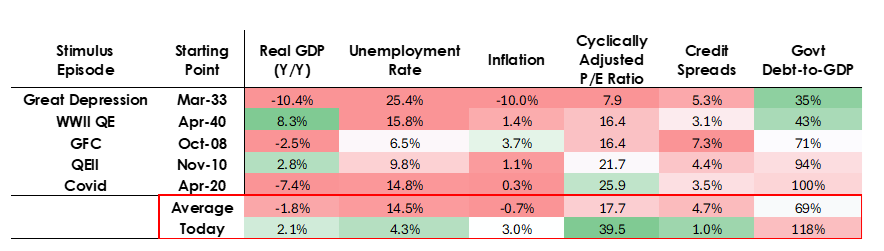

Als dit gebeurt terwijl de aandelenmarkt op recordniveaus staat, AI-aandelen volgens Dalio in een bubbel zitten (hij is niet de enige), de kredietcreatie sterk is, de werkloosheid dicht bij het laagste niveau ligt en de inflatie boven de doelstelling uitkomt, dan lijkt het er volgens hem op dat de Fed aan het stimuleren is in een bubbel. Dit is anders dan de eerdere toepassing van QE, toen er werd gestimuleerd in een depressie.

QE vandaag is volgens Dalio stimuleren in een bubbel (bron: Ray Dalio)

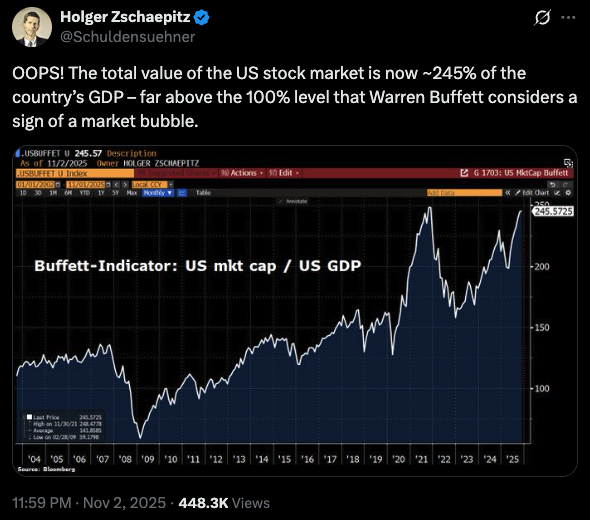

Wanneer centrale banken hun balans vergroten door obligaties op te kopen, creëren ze liquiditeit en drukken ze de reële rente. Wat er vervolgens gebeurt, hangt ervan af waar die liquiditeit naartoe gaat. Als die in financiële activa blijft, drijft dat de prijzen daarvan op, de zogeheten ‘asset inflation’. De waarderingen lopen daardoor op, de reële rendementen dalen en goud wordt aantrekkelijker, waardoor het in prijs stijgt. Assetinflatie is voordelig voor mensen met veel financiële activa en vergroot daardoor de kloof tussen rijk en arm.

Hoge waardering Amerikaanse aandelen (bron: Holger Zschaepitz)

Het kan ook doorstromen naar goederen en diensten, waardoor de inflatie stijgt. Dalio verwacht dat door de toenemende automatisering die arbeid vervangt dit in beperktere mate zal gebeuren. Maar als het de inflatie voldoende stimuleert, kunnen de nominale rentes gaan stijgen.

Dalio schrijft dat hoe meer geld en krediet centrale banken creëren, hoe hoger hij de inflatie verwacht en hoe minder interessant obligaties worden ten opzichte van goud. Met andere woorden: hij verwacht dat QE van de Fed de reële rentes zal drukken, waardoor goud relatief aantrekkelijker wordt omdat het geen rente oplevert. Ook ziet hij de waarde van goud ten opzichte van fiatvaluta stijgen omdat het als veilige haven wordt gezien.

Dalio waarschuwt dat de combinatie van hoge schulden, grote begrotingstekorten, kortlopende financiering en een Fed die mogelijk overheidsschuld monetariseert, typische latecycluskenmerken vertoont. Volgens hem lijkt dit op een grote gok op economische groei, vooral gedreven door AI, gefinancierd door extreem ruim monetair en fiscaal beleid, met verhoogde risico’s op toekomstige instabiliteit.

Dalio is niet de enige die verwacht dat de balans van de Fed weer zal groeien. In de Financial Times verscheen deze week het artikel “Druk op de Fed”, waarin wordt uitgelegd waarom die balans waarschijnlijk al op korte termijn opnieuw zal moeten worden uitgebreid. Zo zijn belangrijke geldmarktrentes de afgelopen weken boven de doelrentes van de Fed gestegen. Dit wijst op een tekort aan liquiditeit, wat marktstress kan veroorzaken. De Fed zal dit waarschijnlijk willen voorkomen. Lees het hier.

(Bron coverfoto Javier Milei: WEF)

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.