9.3

8.064 reviews

Nederlands

NL

De positie van de Amerikaanse dollar wankelt. Hoewel de munt nog altijd geldt als wereldreservemunt, groeit de twijfel over zijn internationale rol. Politieke en economische ontwikkelingen in de Verenigde Staten zorgen ervoor dat landen en beleggers steeds vaker naar alternatieven kijken. In dat licht ziet ECB-president Christine Lagarde een kans voor de euro om terrein te winnen. Volgens haar biedt de huidige situatie een “monetaire deuropening” die Europa moet benutten. Maar de kernvraag blijft: is de euro daar wel klaar voor?

Lagarde benadrukte in de recente toespraak meerdere voordelen van het hebben van een internationale reservemunt. Wanneer een munt op grote schaal wordt gebruikt in internationale transacties en als beleggingsinstrument, leidt dat tot meer vraag naar die munt. Voor de uitgevende economie heeft dat positieve gevolgen.

Ten eerste zorgt het voor een structurele verlaging van de rentes. Buitenlandse beleggers kopen namelijk staatsobligaties in die munt, wat de financieringskosten drukt. Ook vergemakkelijkt factureren in euro’s de handel en beperkt het wisselkoersrisico. Sinds Trumps tweede termijn is de euro aanzienlijk sterker geworden, wat de ambitie voor een wereldwijde rol versterkt.

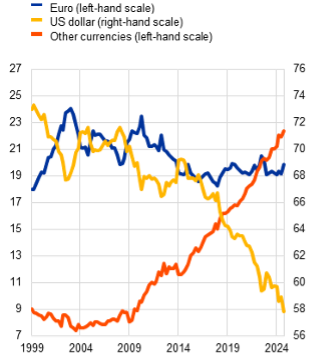

De euro wint terrein tegenover de dollar

Ook helpt een sterke munt de economie te beschermen tegen externe schokken. Volgens Lagarde is monetaire autonomie van groot belang, zeker in een wereld waarin geopolitieke spanningen en economische fragmentatie toenemen.

Toch erkende Lagarde dat de euro nog een lange weg te gaan heeft voordat het de rol van de dollar kan overnemen. Een wereldreservemunt ontstaat namelijk niet vanzelf. Het vereist actieve inspanningen van beleidsmakers, stabiele instituties en bovenal vertrouwen van de markten.

Volgens Lagarde moet Europa meer vrijhandelsverdragen sluiten met landen buiten de eurozone. Ook pleit ze voor diepere kapitaalmarkten, waar beleggers eenvoudig hun euro’s kunnen investeren. De uitgifte van meer Eurobonds, gezamenlijke obligaties van EU-lidstaten, ziet zij waarschijnlijk als een instrument om de euro aantrekkelijker te maken.

Maar zijn dat realistische doelen? Kritiek op dit beleid laat zien dat deze voorstellen niet zonder politieke en economische haken en ogen zijn.

Het probleem met de euro is fundamenteel: vertrouwen laat zich niet opleggen via beleid of verdragen. Een munt krijgt pas gezag wanneer de instituties erachter als betrouwbaar en onafhankelijk worden gezien. En juist daar schort het bij de euro.

Zo is de Europese Centrale Bank officieel verantwoordelijk voor prijsstabiliteit. Maar onder leiding van Lagarde is de focus verbreed naar thema’s als klimaatverandering en besluitvorming. Hoewel zij stelt dat deze thema’s indirect bijdragen aan prijsstabiliteit, roept dit twijfels op of de ECB zich nog wel houdt aan haar kernmandaat. Zo blijft ondertussen de inflatie in de eurozone te hoog, terwijl de rente recent opnieuw werd verlaagd, bijna gehalveerd ten opzichte van juni vorig jaar.

Dit ondermijnt het vertrouwen van beleggers. Zo zien we dat, alhoewel de dollar in 2024 op de valutamarkt terrein verloor (nu 58 %), de euro maar nauwelijks profiteerde (circa 19 %). Als een centrale bank haar primaire taak niet serieus lijkt te nemen, hoe groot is dan de kans dat haar munt als betrouwbaar alternatief wordt gezien voor de dollar?

Het aandeel van de euro en de dollar als wereldwijde FX reserves (Bron: ECB)

Nog fundamenteler is de zwakte van de eurozone zelf. Europa kent een muntunie, maar geen politieke unie. De economische groei stagneert, hervormingen blijven uit en interne verdeeldheid belemmert gezamenlijk beleid.

Zonder een gedeelde begroting, fiscale unie of politieke integratie is het moeilijk om het soort vertrouwen en stabiliteit op te bouwen die nodig zijn voor een wereldreservemunt. De euro is in die zin, zoals critici stellen, “a one size fits none”-oplossing: een munt die voor niemand echt goed past.

Lagarde’s oproep om het EU-vetorecht af te schaffen illustreert dat de ECB de politieke fragmentatie als struikelblok ziet. Ook de Adviesraad voor Internationale Vraagstukken pleitte al eerder voor hervormingen van kapitaalmarkten, bankenunie en besluitvorming, maar wezenlijke stappen zijn sindsdien uitgebleven.

Tot slot speelt ook de persoonlijke positie van Christine Lagarde een rol in de discussie. Volgens de New York Times overweegt zij een overstap naar het World Economic Forum, of zelfs een kandidatuur voor het Franse presidentschap. Dit suggereert dat haar recente toespraken en beleidsfocus mede ingegeven worden door een bredere politieke agenda.

Als de geloofwaardigheid van de centrale bank afhankelijk is van de persoonlijke ambities van haar president, stelt dat opnieuw vragen bij de onafhankelijkheid en betrouwbaarheid van het eurobeleid.

Hoewel de huidige onzekerheid rond de dollar kansen biedt, is de euro er voorlopig nog niet klaar voor om die rol over te nemen. De combinatie van een verdeelde muntunie, een centrale bank met een verwaterd mandaat en een gebrek aan marktdynamiek belemmert de internationale ambities van Europa. Beleggers en centrale banken kiezen voor echte veilige havens zoals goud, dat wereldwijd aan terrein wint.

De euro heeft wereldwijde ambities, maar zonder hervormingen blijft het een regionaal middel.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.