9.4

7.721 reviews

Nederlands

NL

Japan, lang het voorbeeld van monetaire stabiliteit, bevindt zich in een steeds riskantere positie. Terwijl de Bank of Japan de helft van de staatsobligaties bezit en inflatie stevig oploopt, groeit het ongemak onder beleggers. Tegelijkertijd begint goud aan een opmars, als symptoom én signaal. Wat er nu in Japan gebeurt, is niet slechts regionaal relevant, maar een waarschuwing voor elk land dat denkt dat schulden, demografie en politieke stilstand zonder gevolgen blijven.

De Japanse obligatiemarkt, ooit een bastion van stabiliteit, staat onder ongekende druk. Onlangs bereikte de rente op 30-jarige staatsobligaties een recordhoogte van 3,20%, terwijl deze obligaties 45% van hun waarde hebben verloren sinds 2019.

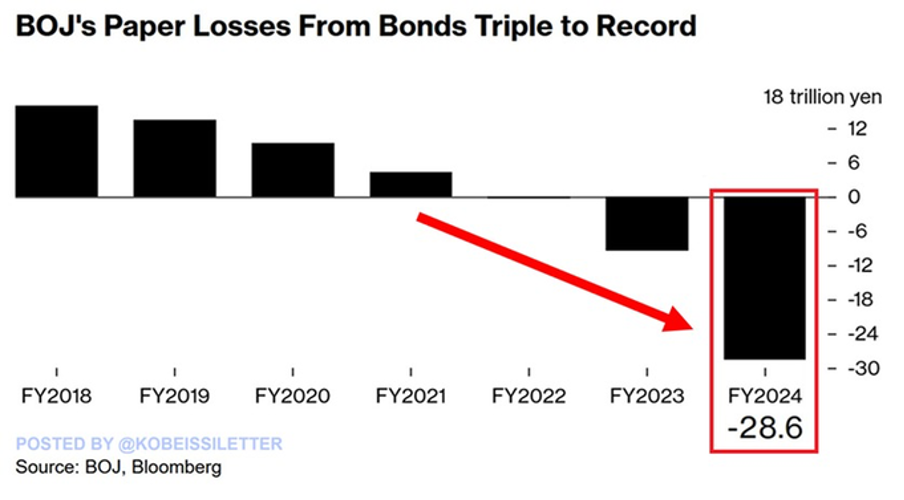

De ongerealiseerde verliezen van de Bank of Japan (BoJ) op staatsobligaties bereikten in 2024 een duizelingwekkende $198 miljard, driemaal zoveel als het jaar ervoor. Ondertussen is de schuldquote van Japan in 2025 boven de 260% van het bbp geklommen, het dubbele van dat van de Verenigde Staten. De centrale bank bezit inmiddels 52% van alle binnenlandse staatsobligaties. Hoe houdbaar is een systeem waarin de overheid haar eigen schuld blijft opkopen?

De ongerealiseerde verliezen van de Bank of Japan op staatsobligaties bereikten een record van 198 miljard dollar in het boekjaar 2024.

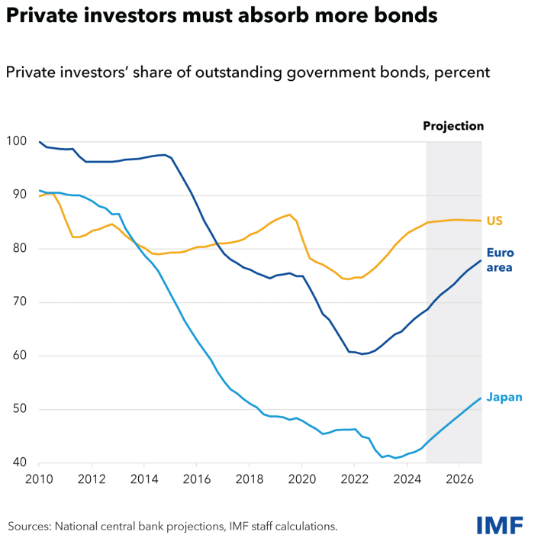

Deze situatie is geen uitzondering. Wereldwijd leggen liquiditeitstekorten, hoge inflatie en rente structurele zwaktes in obligatiemarkten bloot. Volgens het IMF daalde in Japan het aandeel van particuliere beleggers van 90% naar minder dan 45%. Nu de centrale bank haar rol afbouwt en de markt weer aan zet is, wordt de fragiele balans zichtbaar. Particuliere beleggers eisen hogere rendementen, terwijl het geloof in de houdbaarheid van de Japanse schuldpositie afneemt. Stijgende risicopremies, rentevolatiliteit en tanend vertrouwen markeren een obligatiemarkt die haar anker kwijt is.

Het stijgende aandeel van particuliere beleggers in wereldwijde obligatiemarkten.

De inflatie in Japan (exclusief verse voeding) steeg in mei 2025 met 3,5% op jaarbasis, de hoogste stijging sinds begin 2023. Vooral stijgende rijstprijzen dragen aanzienlijk bij aan de opwaartse inflatiedruk. Dit zet de toch al kwetsbare obligatiemarkt onder nog meer druk. Hogere inflatie leidt tot hogere renteverwachtingen, waardoor obligatieprijzen dalen. Tegelijkertijd vluchten beleggers naar alternatieven. De wereldwijde liquiditeit in obligaties is zelfs gedaald tot onder het niveau van 2008, en kapitaal zoekt zijn toevlucht in goud en Bitcoin, beide activaklassen die baat hebben bij wantrouwen tegenover fiatgeld en centrale banken.

Japan kampt niet alleen met economische turbulentie, maar ook met toenemende politieke instabiliteit. Bij de verkiezingen van juli heeft de Liberaal-Democratische Partij (LDP) en haar coalitiepartner Komeito hun meerderheid in het Hogerhuis (Eerste Kamer) daadwerkelijk verloren, een historische nederlaag. Daarmee is premier Shigeru Ishiba zijn parlementaire basis kwijtgeraakt, wat de slagkracht van zijn regering ernstig beperkt. De roep om zijn aftreden groeit, terwijl zijn kabinet al onder druk stond door Trumpiaanse tarieven, stijgende defensie-uitgaven en oproepen om de omzetbelasting te verlagen om de binnenlandse vraag te stimuleren.

In tijden van structurele schuldfinanciering en renteverhogingen is politieke stabiliteit cruciaal. Zonder samenhangend leiderschap blijven hervormingen uit, terwijl markten nerveus reageren op beleidsvacuüm en onzekerheid.

De spanningen tussen de Verenigde Staten en Japan nemen ook toe. Begin juli 2025 kondigde president Trump zware invoertarieven aan op $150 miljard aan Japanse goederen. Dit kwam als een verrassing voor Tokio: Japan is immers niet alleen de grootste buitenlandse investeerder in de VS, maar bezit ook het grootste aandeel Amerikaanse overheidsschuld, en huisvest de meeste Amerikaanse troepen buiten de VS.

Desondanks behandelde Trump Japan net als de veertien andere landen waarop hij eerder tarieven legde, zonder erkenning van hun strategisch partnerschap. Premier Ishiba suggereerde recent dat Japan zijn afhankelijkheid van de VS moet verminderen, een duidelijke uiting van frustratie, al beschikt Japan over beperkte onderhandelingsmacht in deze verhoudingen.

De huidige situatie roept herinneringen op aan de nasleep van de vastgoedzeepbel in de jaren '90. Destijds leidde een plotselinge crash tot decennia van stagnatie, deflatie en een toenemende afhankelijkheid van schuldfinanciering terwijl de obligatiemarkt opvallend sterk bleef. De term 'widowmaker trade', die verwijst naar deze hardnekkige kracht van Japanse staatsobligaties ondanks zwakke fundamenten, lijkt opnieuw relevant.

Toch is de context vandaag gevaarlijker. De marktdynamiek is veranderd: beleggers zijn mobieler, liquiditeit is vluchtiger en geopolitieke spanningen maken monetaire onafhankelijkheid kwetsbaarder. In een wereld waar markten direct reageren op instabiliteit, is het steeds moeilijker om pijn te camoufleren met lage rente en obligatie-aankopen.

De stijgende goudprijs weerspiegelt deze onzekerheid. Net als bij eerdere monetaire stressmomenten fungeert goud als veilige haven. Beleggers kiezen opnieuw voor activa die losstaan van het bancaire systeem. Terwijl de BoJ haar balans verder oppompt, kiezen steeds meer internationale beleggers voor tastbare zekerheid. Dat goud en Bitcoin gelijktijdig profiteren, zegt veel: het vertrouwen in klassieke markten en instituties kalft af.

Voor goudbeleggers is Japan een case study in wat er gebeurt als een munt de druk van schulden, inflatie en politiek onvermogen niet langer aankan. Het laat zien waarom monetaire soevereiniteit geen gegeven is, maar iets dat afhankelijk is van vertrouwen.

Japan is geen randgeval; het is het waarschuwingssignaal van een groter systeemrisico. Het laat zien wat er gebeurt wanneer een land groei koopt met schulden, terwijl demografie, geopolitiek en politieke verdeeldheid tegenwerken. Voor wie goud bezit of overweegt, is de Japanse casus een reminder waarom echte waardeopslag buiten het systeem van cruciaal belang is.

In tijden van zwakke markten, wankele leiders en oplopende schulden, is goud misschien geen investering in groei, maar wel in overleving. En soms, zoals Japan laat zien, is dat precies waar het om draait.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.