9.3

8.064 reviews

Nederlands

NL

De Nederlandse economie heeft altijd een complexe relatie gehad met renteschommelingen. Recentelijk heeft een significante toename van de rente veel discussie opgeroepen over de mogelijke gevolgen voor zowel particulieren als bedrijven. Terwijl particuliere leningen al uitgebreid onder de loep zijn genomen, is de impact op de zakelijke sector nog niet volledig verkend. In dit artikel gaan we dieper in hoe Nederlandse bedrijven de stijgende rente kunnen ervaren, vooral met betrekking tot zakelijke kredieten. Op basis van de actuele gegevens, zullen we de macro-economische implicaties van deze rentestijging en de daaruit voortvloeiende uitdagingen voor ondernemers in het komende jaar analyseren.

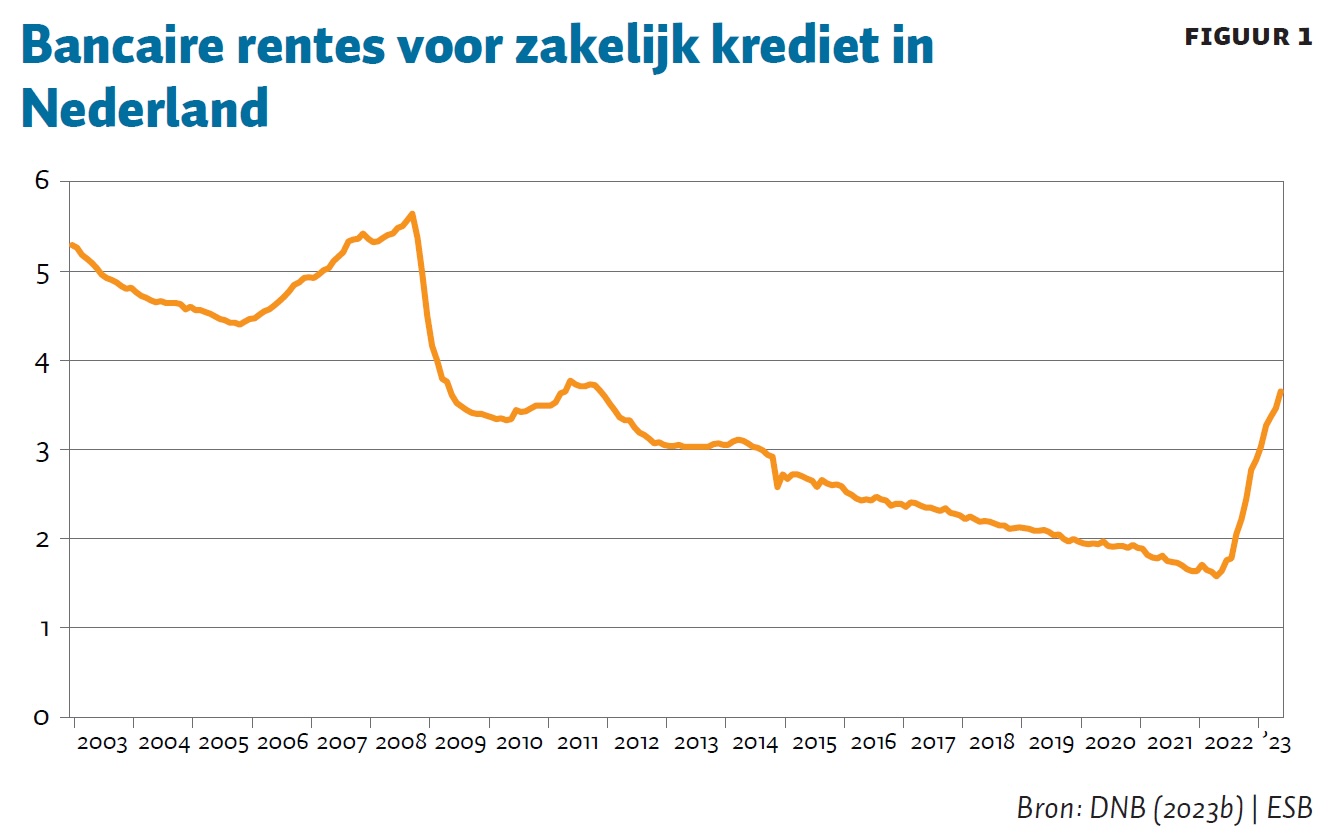

In april 2023 bedroeg de rente op zakelijke leningen 3,65%, een aanzienlijke toename van de 1,6% een jaar eerder. Echter, de verdubbeling in de bancaire rente betekent niet direct een verdubbeling van de lasten voor bedrijven. Factoren zoals de looptijd van leningen en de rentevaste periode spelen een cruciale rol.

De totale lening aan bedrijven was rond juni 296 miljard euro, aanzienlijk minder dan de hypotheekschuld, maar toch significant. Na correctie voor cashpooling (55,5 miljard euro), blijft 240,5 miljard euro over als de daadwerkelijke leningswaarde voor bedrijven. Het midden- en kleinbedrijf (mkb) vertegenwoordigt ongeveer 120 miljard van dit bedrag.

Van dit bedrag heeft 92,4 miljard euro (38% van de totale zakelijke leningen) een risico door stijgende rentetarieven. Deze risicoanalyse sluit aan bij cijfers van de Nederlandsche Bank (DNB, 2023c). Het gevolg is dat bedrijven mogelijk te maken krijgen met 1,85 miljard euro aan extra rentekosten binnen het komende jaar.

Belangrijk is de concentratie van schulden. Ongeveer 70% van de leningen boven een miljoen euro behoort toe aan slechts 6% van de klanten. Grotere bedrijven hebben mogelijk minder last van rentestijgingen, maar mkb-bedrijven, die de meerderheid in Nederland vormen, kunnen zwaar getroffen worden.

In 2022 zocht 16% van het mkb naar externe financiering, waarvan slechts 6,4% daadwerkelijk financiering ontving. Dit kan betekenen dat veel bedrijven worden ontmoedigd door hoge rentetarieven. Naast rentekosten hebben bedrijven ook andere financiële uitdagingen. Bijvoorbeeld, een stijging van de vennootschapsbelasting en een toename van het wettelijk minimumloon. Deze onderwerpen kwamen onlangs ook aan bod in onze podcast samen met Paul Buitink, Pim van Rijswijk en Ab Flipse.

De stijgende rente in Nederland heeft onmiskenbaar gevolgen voor zowel particulieren als bedrijven. Hoewel grotere ondernemingen enige bescherming kunnen genieten, zullen mkb-bedrijven waarschijnlijk de grootste impact voelen. Daarnaast kunnen stijgende rentetarieven in combinatie met andere economische factoren ondernemers verder belasten.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.

Bron: ESB

Auteur: Edward Feitsma