9.3

8.064 reviews

Nederlands

NL

Jan Nieuwenhuijs begon zijn carrière als geluidsman in de filmwereld, maar de financiële crisis in 2008 trok zijn aandacht. Hij raakte geobsedeerd door het geldstelsel en schreef voor verschillende platformen over goud en de economie. Nu schrijft hij blogs voor Gainesville Coins, een Amerikaanse dealer in gouden en zilveren munten. Een recent artikel van Nieuwenhuijs trok de aandacht. Daarin schreef hij over het plan van Europese landen om de goudvoorraden op elkaar af te stemmen. Waarom stemmen sommige centrale banken de goudvoorraad op elkaar af en waarom houden andere Europese landen juist heel weinig goud aan? Holland Gold vroeg het aan Jan Nieuwenhuijs.

Waarom stemmen landen de goudvoorraad op elkaar af?

‘Na de financiële crisis van 2008 begonnen veel mensen zich zorgen te maken over het geldstelsel. Ook in de kamer werden er aan de toenmalige Minister van Financiën, Jan Kees de Jager, Kamervragen gesteld over hoe het zat met het Nederlandse goud. Eén van die vragen ging over waarom Nederland eigenlijk zoveel goud had verkocht tussen de jaren 90 en 2008. De Jager antwoordde toen dat dit werd gedaan om de voorraad meer in lijn te brengen met die van andere belangrijke goudhoudende landen. Vervolgens werd er ook gevraagd aan wie ons goud verkocht was en dat bleken vooral opkomende economieën te zijn. Later bleek China goud te hebben gekocht van Nederland in de jaren 90. China bezat juist te weinig goud ten opzichte van het BBP. Goud werd dus verdeeld naar rato van het Bruto Nationaal Product (BBP).’

Dus dat Nederland goud verkocht was niet omdat DNB het nut van goud niet meer inzag?

‘Nee. Sterker nog; Europa was helemaal niet blij met de loskoppeling van goud en de dollar in 1971. Goud heeft namelijk als grote voordeel dat het geen tegenpartijrisico heeft en dat het schaars is. Daarbij, Europa had de grootste goudreserves. Amerika wilde af van goud omdat de wereld daarmee overging op een dollarstandaard, maar Europa wilde dat helemaal niet. Europa is vervolgens met de euro gestart, om zo tegenwicht te bieden aan de dollar.

Hoe kijken centrale banken nu naar goud als reserve?

‘Sinds 2008 zag je het tegenpartijrisico juist weer heel reëel worden, toen landen in financiële nood kwamen. Sindsdien zijn centrale banken meer goud gaan kopen en die goudaankopen zijn na de oorlog in Oekraïne al helemaal opgelopen, aangezien goud als neutrale vermogenstitel dient. Vooral China is de afgelopen maanden een grote koper. Het is niet bekend hoeveel goud het land precies bezit, maar de goudreserves liggen waarschijnlijk ver boven de officiële cijfers. Mijn schatting is dat China nu ongeveer 5.200 ton aan monetair goud bezit. Ook in Europa kopen landen veel goud, maar dat zijn vooral de landen die misschien tot de eurozone gaan behoren, zoals Polen en Tsjechië. Die landen stemmen hun goudvoorraad dus al af op het gemiddelde in de eurozone.’

En wat is de positie van Nederland?

Directeur van de Nederlandsche Bank, Aerdt Houben, gaf laatst ook aan dat DNB zich heeft voorbereidt op een nieuw monetair systeem gebaseerd op goud. Ik denk niet dat ze willen dat er op korte termijn een dergelijk systeem ingevoerd wordt, maar ze bereiden zich wel voor. Dat doen centrale banken bijvoorbeeld door de goudvoorraden op elkaar af te stemmen. Dat blijkt ook uit uitlatingen van andere centrale banken. Zo laat de Italiaanse centrale bank weten dat goud, in tegenstelling tot nationale valuta, altijd zijn waarde behoudt en uitstekend bescherming biedt tijdens een financiële crisis. Ik vind het nogal wat dat een centrale bank zoiets zegt. Zo zijn er allemaal citaten te vinden van centrale banken waaruit blijkt dat ze vasthouden aan goud.’

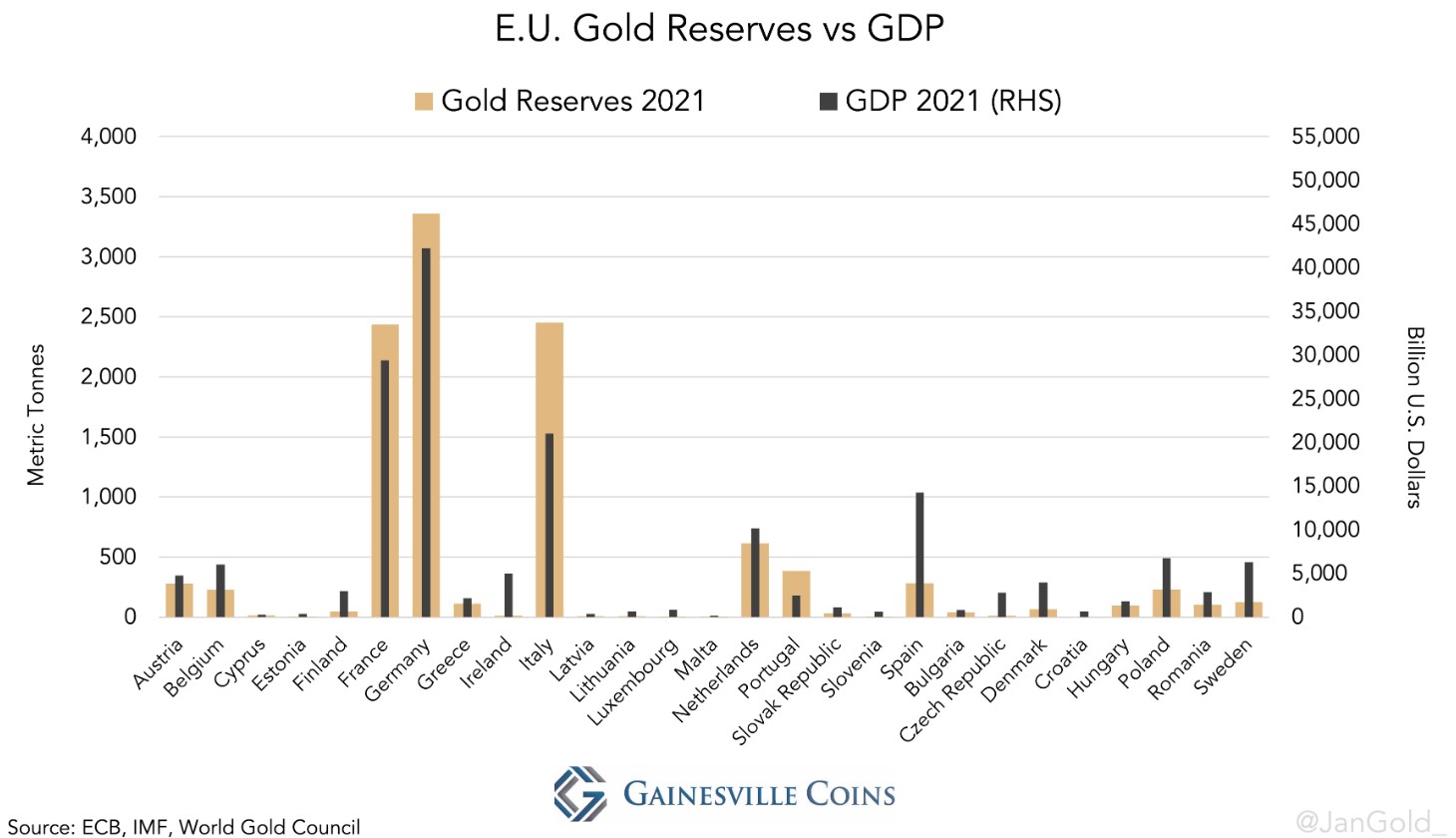

Europese economieën en de hoeveelheid goud die de landen aanhouden als reserve. (Bron; Gainesville Coins)

Europese economieën en de hoeveelheid goud die de landen aanhouden als reserve. (Bron; Gainesville Coins)

Toch gaat niet elk land met de trend mee. Kroatië stapte dit jaar over op de euro, maar bewaart bijna geen goud en ook Scandinavische landen hanteren niet het percentage waar Nederland naar streeft. Waarom wijken deze landen juist af van het gemiddelde?

‘Nee klopt, Nederland houdt nu ongeveer vier procent van het BBP in goud aan. Dit komt overeen met andere Europese landen, maar er zijn uitzonderingen. Denemarken, Ierland en Zweden behoren tot de oudste en meest ontwikkelde economieën en voor die landen ligt het politiek gevoelig om goud te kopen. Je ziet wel dat de meeste grote economieën zoals Nederland, Frankrijk en Duitsland op het gemiddelde zitten. Kleinere landen, zoals Estland en Kroatië, hebben inderdaad bijna geen goud. Dat is niet echt een probleem, want hun totale reserves zijn wel op orde. Als het nodig is kunnen goudreserves uitgebalanceerd worden, omdat bijvoorbeeld Italië relatief veel goud heeft.’

Maar moeten landen zoals Polen en Tsjechië dan wel goud toevoegen aan de reserves? Ze zouden ook geld kunnen besparen en alleen goud van Italië kunnen kopen als er onrust ontstaat. Van welke landen verwacht jij dat ze de komende jaren goud blijven kopen?

‘Mijn theorie is dat de kleine economieën inderdaad zonder grote goudreserves kunnen, maar de middelgrote en grote economieën, zoals Tsjechië, Polen en Hongarije, moeten wel streven naar een bepaald percentage. Daarom kochten deze landen de afgelopen jaren ook veel goud en ik denk dat ze daar de komende tijd mee door zullen gaan. Ook landen buiten Europa zullen in de nabije toekomst hun goudreserves blijven versterken. Landen zoals China zullen nog duizenden tonnen toe moeten voegen om gelijk te komen met Europa en dat geldt voor meer landen. Het wordt interessant om te zien of deze landen zullen stoppen zodra ze Europese richtlijnen bereiken, of dat ze daar wellicht overheen zullen gaan.’

Je hebt het in je artikelen over een eventuele goudstandaard, maar bedoel je daarmee een klassieke goudstandaard zoals voor de Eerste Wereldoorlog?

‘Nee. Tijdens de klassieke goudstandaard was de monetaire basis gedekt door goud. Nu zou goud gebonden worden aan het BBP en daarom aan het monetaire aggregaat M3, een ruimer begrip van de geldhoeveelheid. De monetaire basis is nu namelijk volatieler door het monetaire beleid van de afgelopen jaren. De goudstandaard die dan ontstaat is er één waarbij de goudprijs gestabiliseerd wordt. De centrale bank kan dan de markt in gaan om goud te kopen of verkopen, maar de rente kan ook worden aangepast.’

Hoe realistisch acht je een dergelijk scenario? De maatschappij is gewend geraakt aan een geldstelsel waarin de geldhoeveelheid flexibel is. Ook betekent een standaard dat er pijn moet worden gaan geleden, bijvoorbeeld door schuldafschrijving. Is dat wenselijk?

‘Het wordt inderdaad wat Spartaanser en ik denk dat een goudstandaard er alleen komt als er echt een systeemcrisis uitbreekt. Er zullen inderdaad ingrijpende maatregelen moeten worden getroffen, onder meer schuldafschrijving. Een deel van de schulden kunnen worden kwijtgescholden met behulp van de toenemende herwaarderingsreserves van centrale banken. Die nemen hard toe door een hogere goudprijs. Dus in de eerste jaren zal de overgang naar een nieuw systeem voor problemen zorgen, maar het kan op den duur ook positief zijn. Bedrijven die niet levensvatbaar zijn gaan inderdaad failliet, maar zo komen er ook middelen vrij voor productieve bedrijven. En als we op deze manier doorgaan, met een centrale bank die steeds weer optreedt, kan dat ook consequenties hebben, want zachte heelmeesters maken stinkende wonden. Misschien moeten we dus maar even door de zure appel heen bijten, om er beter uit te komen’, aldus Jan Nieuwenhuijs.

Wilt u goudbaren, gouden munten, zilverbaren of zilveren munten kopen? Wij helpen u graag met uw bestelling.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.