9.3

8.064 reviews

Nederlands

NL

De eurozone staat opnieuw onder druk. Waar tien jaar geleden landen als Griekenland en Italië de spil vormden van de schuldencrisis, wijzen voormalige topeconomen vandaag naar Frankrijk als het nieuwe zorgenkind. Zowel William White, oud-hoofdeconoom bij de BIS en bekend als een van de weinigen die de kredietcrisis van 2008 voorzag, als Han de Jong, voormalig hoofdeconoom van ABN AMRO, slaan alarm. Hun boodschap is duidelijk: de eurozone balanceert op de rand van een nieuwe crisis, en de middelen om dit af te wenden zijn beperkter dan ooit.

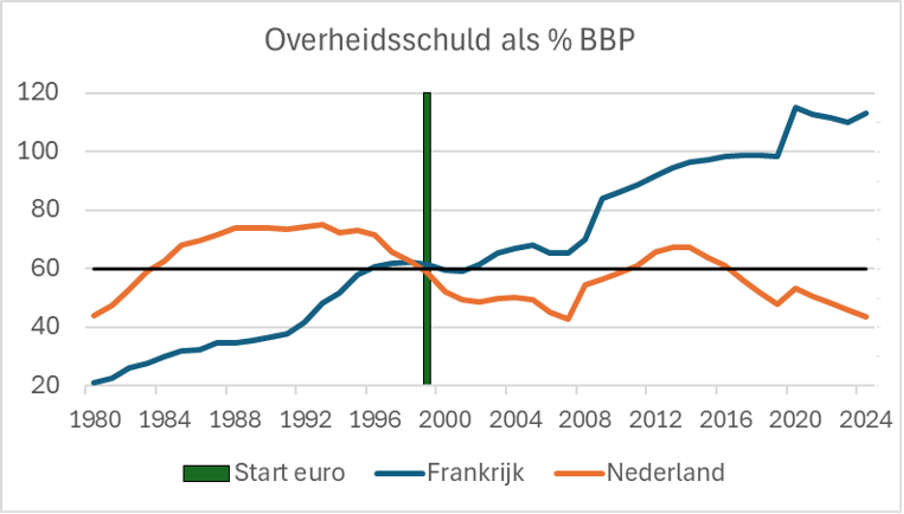

Frankrijk, ooit samen met Duitsland de ruggengraat van de euro, is nu het zwakke hart van de euro, zo omschrijft Han de Jong in zijn laatste artikel. De overheidsschuld bedraagt nu ruim 110% van het bbp, tegenover minder dan 60% bij de start van de muntunie. De rentelasten nemen inmiddels zelfs een groter deel van de begroting in dan de defensie-uitgaven. Kredietbeoordelaar Fitch verlaagde onlangs de rating, en met opnieuw een gevallen regering worden hervormingen en begrotingsdiscipline nog onwaarschijnlijker.

Ontwikkeling van de schuldratio in Frankrijk en Nederland (Bron: Han de Jong)

De markten reageren scherp. Franse staatsobligaties worden inmiddels slechter geprijsd dan die van Italië – een historische omkering die de ernst van de situatie onderstreept. William White, onlangs te gast bij Reinvent Money met Paul Buitink, noemt dit ronduit verontrustend: “Bonds are now… at a discount to Italian and Greek bonds, which is sort of extraordinary.” De situatie doet denken aan het begin van eerdere crises, waarin zogenoemde ‘bond vigilantes’ door hogere rentes landen tot begrotingsdiscipline dwongen. Alleen gaat het dit keer om Frankrijk: too big to fail, too big to save.

De kern van het probleem is volgens White dat beleidsmakers de afgelopen decennia telkens kozen voor uitstel. Elke crisis werd beantwoord met meer liquiditeit, lagere rentes en extra schuld. Dit creëerde een patroon van bubbels en crises, waarbij de onderliggende problemen niet werden aangepakt.

Han de Jong benadrukt dat de beleidsopties beperkt zijn. De eurozone heeft grofweg twee mogelijkheden om onder de drukkende staatschulden uit te komen. Enerzijds kan de ECB opnieuw ingrijpen, bijvoorbeeld via het Transmission Protection Instrument, dat sinds 2022 beschikbaar is om oplopende rentespreads tegen te gaan. Dit zou tijdelijk verlichting brengen, maar verandert niets aan de onderliggende schuldproblematiek. Het is het bekende “kick the can down the road”.

Anderzijds kan gekozen worden voor schuldherstructurering, een afstempeling van Franse staatsobligaties. Dit zou direct leiden tot enorme verliezen voor banken, pensioenfondsen en verzekeraars, en een vertrouwenscrisis veroorzaken. White vat dit kernachtig samen: “We’re back to: there are no good alternatives… only bad alternatives. The question is which one is the least bad.”

Een vaak genoemd alternatief zijn Eurobonds: gezamenlijke schulduitgifte die de marktdruk op zwakke landen moet verlichten. Deze stuiten op grote politieke weerstand in Noord-Europa en lossen de kern van het probleem niet op. Eurobonds verschuiven risico’s slechts van nationaal naar Europees niveau.

De euro werd geboren uit politieke wil, niet uit economische logica. White herinnert zich hoe de onderhandelingen grotendeels plaatsvonden binnen het netwerk van de BIS: “There wasn’t much of a debate about the merits of this… The story from the politicians was: this is going to happen.” Burgers kregen nauwelijks inspraak, en dat voedt tot op vandaag een democratisch tekort.

De huidige situatie vergroot dat probleem. Het Transmission Protection Instrument van de ECB kan onvoorwaardelijk worden ingezet om landen als Frankrijk te steunen. Waar eerdere interventies, zoals het OMT-programma, nog gepaard gingen met strikte voorwaarden, ligt de beslissing nu volledig bij de centrale bank. Dit ondermijnt de legitimiteit van het beleid, zeker in Noord-Europa, waar scepsis tegenover verdere integratie groot is.

De dreiging reikt verder dan de eurozone. White ziet de internationale samenwerking op een dieptepunt – het slechtste in zijn vijftig jaar in het vak, en dat is veelzeggend uit de mond van de inmiddels 82-jarige. Het sleutelwoord is ‘vertrouwen’: precies dat brokkelt af, zowel binnen landen als tussen landen.

BRICS bouwt intussen aan alternatieven voor het westerse financiële systeem: nieuwe betalingssystemen, bilaterale handel in eigen valuta en grotere goudaankopen. Daarmee zet het blok druk op zowel de dollar als de euro. Hun slagkracht is door onderling wantrouwen betwist, maar multipolariteit is hoe dan ook kostbaar. Het herschikken van logistieke ketens en reserves maakt het Westen kwetsbaarder, juist nu de interne stabiliteit wankelt.

De hamvraag is wanneer de markt haar geduld verliest. Mogelijke triggers zijn een nieuwe ratingverlaging van Frankrijk, spreads die boven kritieke niveaus uitkomen of een mislukte obligatieveiling. White waarschuwt voor systeemrisico’s in de pensioen- en verzekeringssector. Volgens hem zou ieder pensioenfonds eigenlijk obligaties moeten shorten. Maar als iedereen dat doet, veroorzaakt men juist de crisis die men probeert te vermijden. Individueel rationeel gedrag kan zo collectief een zelfversterkende crisis in gang zetten.

De waarschuwingen van White en De Jong zijn duidelijk. De eurozone kampt met structurele zwaktes die niet langer genegeerd kunnen worden. De beleidsopties lopen uiteen van slecht tot zeer slecht, terwijl geopolitieke druk en een groeiende BRICS-concurrentie de kwetsbaarheid verder vergroten.

Of de euro deze storm kan doorstaan, hangt niet alleen af van ingrepen door de ECB, maar vooral van de politieke wil om structurele hervormingen door te voeren. De vraag is of die wil aanwezig is, en of de markten zolang geduld kunnen opbrengen.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.