9.2

8.858 reviews

Nederlands

NL

Overheden moeten stappen nemen om de schuldenlast te verminderen, dat zegt het Internationaal Monetair Fonds in een blog op de website. Vooral een herziening van het fiscale beleid is daarbij van belang. Het debacle van de eurocrisis, waarbij overheden in problemen kwamen, staat bij velen nog vers in het geheugen. Nu stijgt de rente, terwijl overheden in voorgaande jaren alleen maar meer schulden zijn aangegaan. Kunnen overheden weer in de problemen komen, of is de situatie nu anders?

Gister werd bekend dat de rente van de Federal Reserve, de Amerikaanse centrale bank, niet werd verhoogd. De beleidsrente blijft daarmee in een bandbreedte tussen 5,25% en 5,50%. Amerikaanse beleidsmakers lieten de rente voor de tweede keer ongemoeid en willen daarmee kijken of de huidige rentestappen genoeg zijn om de inflatie onder controle te krijgen. De Amerikaanse inflatie bedroeg in augustus 3,7 procent op jaarbasis. Een jaar eerder bedroeg de inflatie nog 8,3 procent.

Ook moeten centrale bankiers uitkijken dat ze niet te veel verhogen, waardoor rentestappen van nu een latere recessie verergeren. Het effect van renteverhogingen is namelijk altijd met vertraging merkbaar. Officieel zit Nederland in een recessie nu de economie twee kwartalen achter elkaar kromp. In Amerika is er nog sprake van groei, maar er schuilt nog steeds gevaar in de hoge rente. In maart kwamen er al meerdere banken in de problemen. Banken in Amerika ondervinden hevige concurrentie van geldmarktfondsen die vaak een hogere rente bieden dan banken. Als klanten massaal hun geld van de bank halen, kan de bank daardoor in de problemen raken.

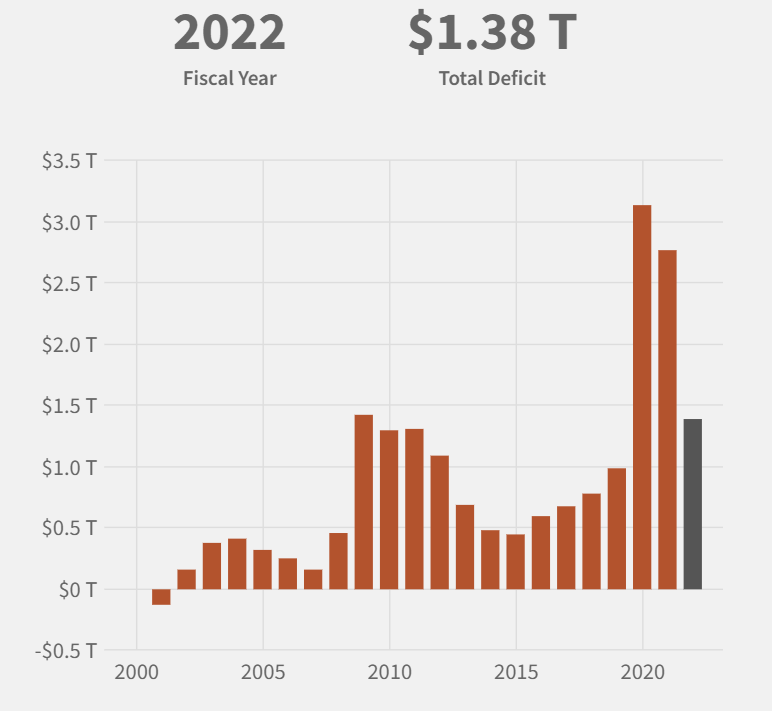

Overheden over de hele wereld hadden de afgelopen jaren tekorten, waardoor de overheidsschulden stegen. De Verenigde Staten springen daarbij het meest in het oog; de laatste keer dat de Amerikanen een begrotingsoverschot hadden stamt uit 2001. Ook andere landen, zoals Italië, kampten jaar in jaar uit met een tekort. Vooral de coronacrisis deed de staatschulden oplopen. Veel overheden kwamen met grote steunpakketten, terwijl de inkomsten terugliepen. Het gevolg was een groot gat in de begroting. Ook Nederland had daardoor een tekort. Hier bedroeg het gat in de begroting in 2020 3,7 procent.

Zoals te zien in de figuur hebben de VS de afgelopen jaren altijd een begrotingstekort. (Bron: US treasury)

Een overheidstekort hoeft geen probleem te zijn voor een land, aangezien de staatsschuld altijd wordt uitgedrukt als percentage van de totale economie. Groeit de economie harder dan de schuldenberg, dan neemt de staatsschuld als percentage dus alsnog af. Nu worden overheden ook ‘geholpen’ door hoge inflatiecijfers, waardoor het nominale BBP sterk stijgt en waardoor de schuldenlast daalt. Zo daalt de Nederlandse staatsschuld de komende jaren naar verwachting naar 46,9 procent van het BBP, terwijl er wel sprake is van een begrotingstekort.

Hoewel de staatsschuld dus daalt, blijft de totale schuld in de wereld op een hoog niveau, zo schreef het IMF. Weliswaar daalde de totale mondiale overheidsschuld de afgelopen twee jaar met acht procent, de schuld ligt nog altijd fors hoger dan voor de coronapandemie. De totale private schuld nam harder af, met twaalf procent, maar ook dit was niet genoeg om de forse toename van de schulden in de pandemie teniet te doen.

De totale hoeveelheid schuld in de wereld neemt weliswaar af, maar ligt nog steeds boven het niveau van voor 2020. (Bron: IMF)

Afgelopen maand verscheen een onderzoek van de Rabobank waarin werd onderzocht of hogere rentes Europese overheden in problemen brengen. De economen van de bank vergeleken Duitsland, Frankrijk, Spanje, Nederland, België en Griekenland met elkaar. Daaruit blijkt dat er nogal een verschil is tussen landen. Zo kan Nederland hogere rentes veel makkelijker dragen dan Italië. Niet alleen is de staatsschuld van Nederland veel lager, ook zijn de rentelasten als percentage van de overheidsinkomsten veel lager dan die van de Italianen.

De Nederlandse staatschuld ligt lager dan de Italiaanse staatsschuld. Nederland is ook relatief weinig kwijt aan rentelasten. (Bron: Raboresearch)

Niet alleen de hoogte van de staatsschuld is bij deze vergelijkingen belangrijk, ook de structuur van de schuld zegt veel over de draagbaarheid. Zo heeft Oostenrijk geprofiteerd van de lage rentes door in die tijd obligaties uit te geven met een looptijd van honderd jaar. Landen als Griekenland en Spanje, maar ook Cyprus en Portugal, profiteren nog altijd van de steunmaatregelen van de Europese Unie die nog stammen uit de tijd van de eurocrisis. Daardoor zijn de rentelasten in Griekenland relatief gunstig, gegeven de hoogte van de staatsschuld van ongeveer 171 procent.

Italië, met een staatsschuld van ongeveer 145 procent, heeft deze steun niet gekregen en gaf obligaties uit voor eigen rekening. Daarom zijn de rentelasten van Italië relatief hoog. Mocht de rente lange tijd hoog blijven, dan nemen de rentelasten dus verder toe. Op den duur zou dan ruim tien procent van de jaarlijkse begroting moeten worden besteed aan rentebetalingen. Dat kan problematisch zijn, aangezien er dan ofwel bezuinigd moet worden, of een belastingverhoging moet worden doorgevoerd.

Het onderzoek biedt ook prognoses voor de komende jaren. Interessant daarbij is dat de prognoses per land uiteenlopen. Dat komt omdat de prognose onder meer afhangt van groei van de economie en dat verschilt per land. Ook heeft het ene land een groter begrotingstekort dan het andere. Landen met een grotere staatsschuld zullen ook harder geraakt worden door de huidige rentes, al is Portugal daar een uitzondering in. Dat komt omdat Portugal in de jaren tussen 2006 en 2010 obligaties uitgaf met een hoge rente. Als die obligaties verlopen dalen de rentelasten, zelfs als er nieuwe obligaties tegen huidige rentes worden uitgegeven.

De prognose per land in het geval dat de rente nog verder stijgt. (Bron: Rabobank)

Mocht de rente nog verder omhoog gaan, betekent dat volgens de Rabobank niet per sé dat de staatsschuld verder toeneemt. Volgens de bank is het BBP veel belangrijker dan de hoogte van de rente. Ook duurt het door de schuldstructuur even voordat hoge rentes zich vertalen in een hogere staatsschuld. Daarnaast is de rente nu hoog door de toegenomen inflatie. Als de rentes omhoog veren doordat er onrust ontstaat in de markt en beleggers obligaties risicovoller achten, is het effect op de staatsschuld ook groter. De schuldenlast neemt dan niet meer af door de hoge inflatie. Aan de andere kant is het volgens de Rabobank omgekeerd ook zo dat een lagere rente niet gelijk betekent dat de staatsschuld hard afneemt. Dat komt omdat in dit scenario de inflatie en de nominale economische groei ook lager uitvallen.

Daarom is een nieuwe schuldencrisis zoals we die in de eurocrisis hadden volgens de Rabobank niet waarschijnlijk. Hoewel de hoge rentes op de lange termijn voor problemen kunnen zorgen, heeft het op de korte termijn nog geen grote effecten op de staatsschuld. Toch is het voor veel landen verstandig om de staatsschuld te verlagen, voor het geval de rente voor een langere tijd hoog blijft. Mocht er weer een acute nood zijn om als overheid bij te springen, zoals tijdens een bankencrisis, dan belemmert een hoge schuld de overheden. Wel hebben overheden voor dergelijke gevallen de mogelijkheid om klappen op te vangen met de goudvoorraad. Zo verkocht Rusland dit jaar goud om het overheidstekort te dekken. Begin dit jaar vielen inkomsten uit de verkoop van olie en gas lager uit, waardoor een tekort van 25 miljard ontstond. Het land verkocht toen goud om het gat te dichten. Begin augustus maakte Rusland bekend weer te willen starten met het kopen van goud. Goud biedt dus nog altijd de zekerheid in tijden van onzekerheid.

Ten slotte is het mogelijk dat de beleidsrente van de Europese Centrale Bank later weer verlaagd wordt, waardoor de mogelijkheid van een schuldencrisis weer langzaam wegebt. Economen zoals Jeroen Blokland voorspellen voor later dit jaar een recessie. Daarom zal de ECB weer gaan stimuleren als de inflatie het toelaat. De komende tijd zal uitwijzen hoe factoren zoals de inflatie, BBP en de rente zich zullen ontwikkelen.