9.2

8.875 reviews

Nederlands

NL

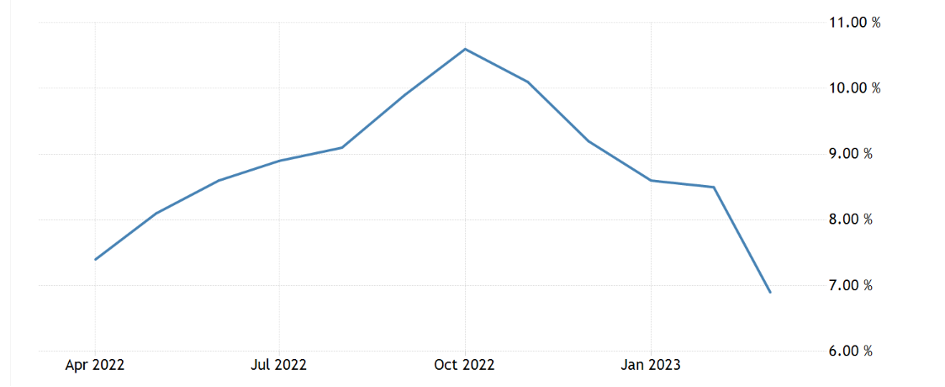

De inflatie in de Eurozone in de maand maart is gedaald tot 6,9 procent, zo blijkt uit nieuwe gegevens van Eurostat. Een maand eerder bedroeg dat cijfer nog 8,5 procent. Dat is een positieve trend, maar economen zijn toch alles behalve gerust op de situatie. Het volgende rentebesluit van de ECB vindt plaats op 4 mei. Wat kunnen we van die vergadering verwachten?

Ruim een jaar na het uitbreken van de oorlog in Oekraïne is de inflatie nog altijd ruim boven het beleidsdoel van twee procent. Hoewel de inflatie door de dalende energieprijzen al enkele maanden daalt, blijven beleidsmakers bezorgd als ze kijken naar onderliggende cijfers. Zo steeg de kerninflatie, de prijsstijging zonder de sterk fluctuerende prijzen van producten zoals voedsel en energie, naar een hoogte van 5,7 procent. Een maand geleden stond de kerninflatie nog op 5,6 procent en is afgelopen maand dus licht gestegen.

Ook de prijsstijging van diensten is nog altijd hoog. Deze bedroeg in maart 5,1 procent, ten opzichte van 4,8 procent in februari. De prijsstijging van diensten is een belangrijke graadmeter voor de inflatie op de lange termijn, aangezien deze vaak is gedreven door hogere loonkosten.

Grafiek van de inflatie in de maand maart (Bron; tradingeconomics)

Daarom lijkt het waarschijnlijk dat de Europese Centrale Bank (ECB) ook in de volgende maanden doorgaat met renteverhogingen. Die mening deelt president van de Nederlandsche Bank (DNB), Klaas Knot. 'Het is nog te vroeg om over een pauze te praten. Voor een pauze zou ik echt een overtuigende ommekeer in de onderliggende inflatiedynamiek moeten zien', zo citeerde het Financieele Dagblad de president van DNB. Volgens de president van DNB moet dus ook de kerninflatie dalen, voordat de ECB kan stoppen met het verhogen van de rente.

Het volgende rentebesluit van de ECB staat gepland op 4 mei en het lijkt zeer waarschijnlijk dat de rente ook in die vergadering weer wordt verhoogd. De mate van de renteverhoging is nog wel onderwerp van discussie. Hoewel de vorige renteverhogingen fors waren, zou de ECB nu ook een kleinere renteverhoging van 0,25 procent kunnen overwegen. Op 2 mei verschijnen nieuwe gegevens over de inflatie in april, twee dagen voor het volgende rentebesluit van de ECB. Deze data zullen dus waarschijnlijk de doorslag geven.

Sinds juli 2022 is de rente al met 350 basispunten verhoogd. Nog nooit verhoogde de ECB de rente zo snel. Verdere verhogingen zijn dus nog niet uitgesloten, zo blijkt uit de woorden van Klaas Knot. Mocht de kerninflatie niet dalen in de komende maanden, zou de rente verder kunnen worden verhoogd in de maanden juni en juli.

De ECB lijkt zo het bestrijden van de inflatie prioriteit te geven, ook al gaat dat gepaard met problemen. Niet alleen zijn banken de afgelopen maanden in de problemen geraakt, ook dalen huizenprijzen gestaag en kampen overheden met hogere financieringskosten. De Italiaanse minister voor Economie en Financiën, Giancarlo Giorgetti, waarschuwde in maart al dat de prijs voor het bestrijden van de inflatie niet zo hoog moet zijn dat het gepaard gaat met een recessie.

Sommige economen poneren ook het argument dat de huidige prijsstijging vooral is gedreven door problemen aan de aanbodzijde, zoals de hoge energieprijzen na het uitbreken van de oorlog in Oekraïne en de hoge containerprijzen na het herstel na de coronacrisis. De ECB heeft met het rente-instrument echter vooral invloed op de vraagzijde van producten en kan problemen aan de aanbodzijde moeilijk verhelpen. Volgens die redenering heeft een verdere renteverhoging wellicht overwegend negatieve gevolgen.

Daar kan weer tegenin worden gebracht dat de ECB al jarenlang op het gaspedaal heeft gedrukt en de centrale bank zo lange tijd de vraag naar producten heeft aangewakkerd. Ook in podcasts van Holland Gold is een dergelijke diagnose al vaak gesteld. De economie wordt door het expansieve beleid van de ECB eerst een periode gestimuleerd, waarna het weer moet afkicken door middel van krapper monetair beleid. Het krappe beleid gaat gepaard met een recessie en malaise. De huidige moeilijkheden zijn dus ook een gevolg van jarenlang expansief monetair beleid.

Ook binnen de ECB is er een tweestrijd tussen zogenaamde duiven en haviken. Haviken willen verdere renteverhogingen om de inflatie te beteugelen, terwijl de duiven meer pas op de plaats maken en een minder streng monetair willen voeren. Klaas Knot staat bekend als voorstander van hawkish ECB-beleid, terwijl de Italiaanse Ignazio Visco vaak dovish beleid voorschrijft.

Indicatie van de positie van huidige beleidsmakers van de ECB (Bron; Bloomberg)

De inflatie in het Verenigd Koninkrijk (VK) viel hoger uit dan verwacht. De inflatie bedroeg daar in de maand maart 10,1 procent en daarmee was het VK het enige West-Europese land met dubbele inflatiecijfers. De inflatie daalde weliswaar, maar viel alsnog ruim hoger uit dan verwacht. In februari bedroeg de inflatie in het VK nog 10,4 procent. In februari verwachtte de Bank of England voor de maand maart een inflatie van 9,2 procent. De inflatie viel dus bijna een procentpunt hoger uit dan verwacht.

De inflatie in het Verenigd Koninkrijk is ruimschoots hoger dan in andere Europese landen (Bron; Reuters)

Dat de inflatie in het Verenigd Koninkrijk hoger uitvalt komt vooral door de grote afhankelijkheid van relatief duur gas en het nijpende tekort aan arbeidskrachten. Energieprijzen in het VK zijn nu 79 procent hoger dan twee jaar geleden, zo schreef Reuters. Nergens in Europa zijn energieprijzen zo hard gestegen als in het Verenigd Koninkrijk.

Daarnaast is er een nijpend tekort aan arbeidskrachten. Niet alleen zijn er door Brexit naar schatting 330.000 minder arbeidskrachten in het VK, ook besluiten studenten langer door te studeren, gaan er meer mensen met vervroegd pensioen en is er meer langdurig ziekteverzuim. De angst voor een langdurig hoge inflatie wordt dan ook gevoed doordat werknemers waarschijnlijk om hogere lonen zullen vragen. Zo eisen dokters al een loonsverhoging van 35 procent, aangezien hun lonen al jaren achterblijven op de inflatie. Door hogere looneisen kan de inflatie zich voor een langere tijd nestelen, een zogeheten loon-prijsspiraal.

De periode van hogere inflatie is dus nog zeker niet zomaar voorbij. Daardoor zullen centrale banken waarschijnlijk langer onder druk staan om de rente te verhogen. De komende maanden zullen uitwijzen of verdere renteverhogingen gevolgen hebben voor markten.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.